HoonSmart.com>>บ้านปู มั่นใจรายได้ครึ่งปีหลังขยับขึ้นอย่างมั่นคงกว่า 6 เดือนแรก เดินหน้าขยายพอร์ตพลังงานสะอาดและเทคโนโลยีจัดเก็บพลังงานในออสเตรเลีย ญี่ปุ่น ขีดเส้นปิดดีลซื้อกิจการก๊าซธรรมชาติในสหรัฐ Bedrock มูลค่า 1.19 หมื่นล้านบาทในไตรมาส 3 นี้ เสริมรายได้จากสินทรัพย์คุณภาพสูง ด้านธุรกิจ CCUS และโรงไฟฟ้าในเท็กซัสเตรียมรับดีมานด์ใหม่จากอุตสาหกรรมไฮเทคบูม ดันรายได้รวม+EBITDA ขณะที่ 3 โบรกเกอร์ให้ราคาเป้าหมาย 4.90-5.00 บาทพร้อมปรับเป้ากำไรลง

นายสินนท์ ว่องกุศลกิจ ประธานเจ้าหน้าที่บริหาร บริษัทบ้านปู (BANPU) พร้อมด้วยผู้บริหารระดับสูง แถลงข่าวผลประกอบการ 6 เดือนแรกของปี 2568 และแผนธุรกิจที่จะเกิดขึ้นในช่วง 6 เดือนหลังว่า

6 เดือนแรกปี 2568 บริษัทฯมีรายได้รวม 2,521 ล้านเหรียญสหรัฐฯ หรือราว 84,543 ล้านบาท เพิ่มขึ้น 3% เมื่อเทียบกับงวดเดียวกันของปีที่ผ่านมา

กำไรก่อนหักดอกเบี้ย ภาษี และค่าเสื่อราคา หรือ EBITDA 571 ล้านบาท หรือราว 19,144 ล้านบาท ลดลงจากช่วงเดียวกันของปีก่อนที่ทำได้ 646 ล้านเหรียญสหรัฐ สัดส่วนของ EBITDA ที่มาจากธุรกิจที่ไม่ใช่ถ่านหินมากกว่า 50% ซึ่งเป็นไปตามแผนการเปลี่ยนผ่านธุรกิจสู่พลังงานสะอาด

อย่างไรก็ตาม บริษัทมีผลขาดทุนสุทธิ 42.76 ล้านเหรียญสหรัฐฯ หรือราว 1,428 ล้านบาท จากการรับรู้ผลขาดทุนทางบัญชีจากการแข็งค่าของเงินบาทเทียบกับเงินเหรียญสหรัฐฯที่ยังไม่เกิดขึ้นจริง โดยไม่กระทบต่อกระแสเงินสด แลความแข็งแกร่งของการดำเนินงานของบริษัท

อัตราหนี้สินต่อทุน อยู่ที่ 0.87 เท่า

6 เดือนหลังรายได้+EBITDA แกร่งขึ้น

สำหรับ 6 เดือนหลังของปี 2568 มีความมั่นใจว่ารายได้และกำไรจะมีความมั่นคงแข็งแกร่งกว่า 6 เดือนแรก ผลจากผลการดำเนินงานทั้ง 3 ธุรกิจ ธุรกิจเหมืองถ่านหิน ที่ราคาถ่านหินขยับขึ้นมาอยู่ราวๆ 110 เหรียญต่อตัน จาก 6 เดือนแรกที่ลงไปอยู่แถว 100 เหรียญต่อตัน กำลังซื้อในช่วงครึ่งปีหลังเพิ่มขึ้น เช่น จากญี่ปุ่น และไต้หวัน ประกอบกับภาครัฐในอินโดนีเซีย และออสเตรเลีย มีการเข้ามาจำกัดซัพพลายถ่านหิน ทำให้ราคาสูงขึ้น และบริษัทฯยังสามารถควบคุมต้นทุนได้ดี ทำให้กระแสเงินสดในครึ่งปีหลังดีขึ้น

ธุรกิจพลังงานสะอาด มีแนวโน้มเติบโตเพิ่มขึ้นอย่างต่อเนื่อง ทั้งจากโรงไฟฟ้า และก๊าซธรรมชาติ ที่กำลังการผลิตเพิ่มขึ้น ลดต้นทุนการผลิตได้ ในส่วนของก๊าซ

ธรรมชาติ มีการล็อคราคาล่วงหน้าไว้ได้ 60-70% ช่วยลดความผันผวน โดยราคาขายเฉลี่ยอยู่ที่ 2.92 เหรียญสหรัฐต่อล้านบีทียู เพิ่มขึ้น 1.82 เหรียญสหรัฐต่อล้านบีทียู และปีหน้าจะมีการล็อคราคาต่อเนื่อง

“การเติบโตของศูนย์ข้อมูลหรือดาต้าเซ็นเตอร์ โดยเฉพาะที่สหรัฐฯ เป็นประโยชน์โดยตรงต่อธุรกิจของบ้านปู รวมถึงอัตราดอกเบี้ยที่มีทิศทางขาลง ก็จะทำให้ต้นทุนทางการเงินของบริษัทลดลงด้วยในอนาคต”นายสินนท์ กล่าว

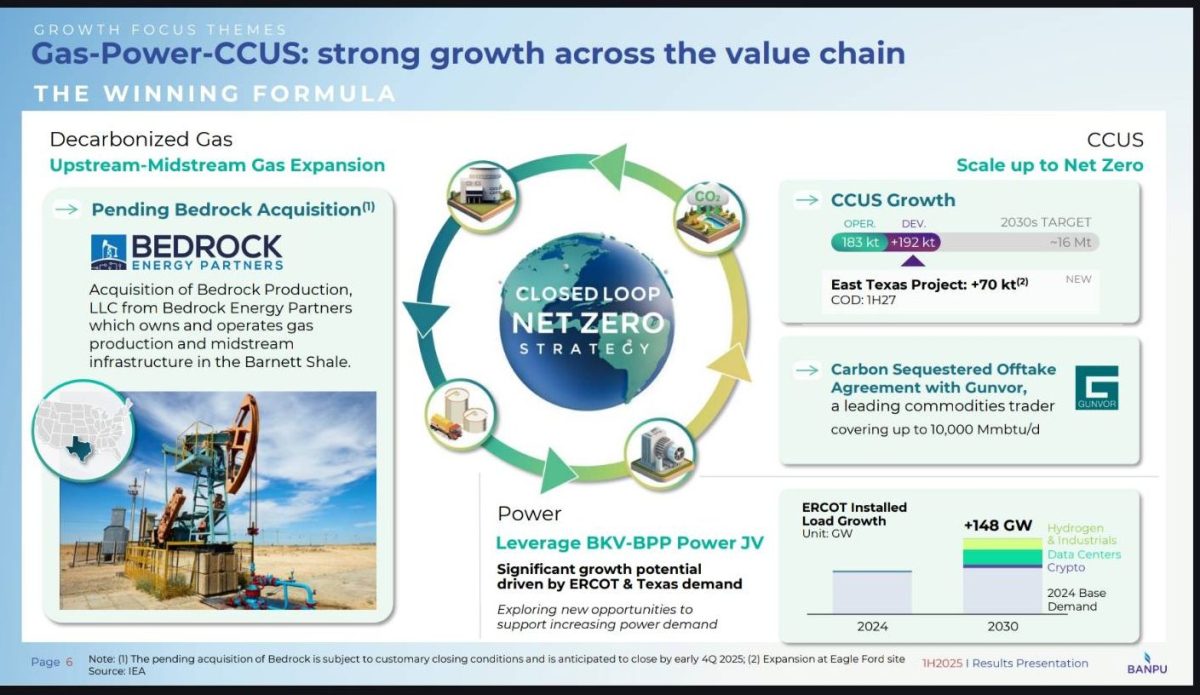

รับรู้รายได้จาก Bedrock ไตรมาส 4

เดือน ต.ค. 2568 หรือต้นไตรมาส 4 ปิดดีลการเข้าซื้อกิจการ บริษัท Bedrock Production, LLC จะทำให้บริษัทบ้านปูสามารถรับรู้รายได้เข้ามาทันทีตามสัดส่วนการถือหุ้น โดย Bedrock เป็นผู้ผลิตก๊าซธรรมชาติ (Upstream) และธุรกิจกลางน้ำ (Midstream) ในแหล่งบาร์เนตต์ (Barnett) รัฐเท็กซัส สหรัฐอเมริกา

เป็นการเข้าซื้อกิจการ ภายใต้การลงทุนของบริษัทย่อยชื่อ BKV Corporation (BKV) มูลค่า 370 ล้านเหรียญสหรัฐฯ หรือประมาณ 11,966 ล้านบาท โดยเงินลงทุนมาจากการออกหุ้นสามัญใหม่ของ BKV ให้กับ Bedrock Energy Partners, LLC ผู้ถือหุ้นเดิมของ Bedrock Production, LLC ด้วยมูลค่าเทียบเท่า 110 ล้านเหรียญสหรัฐฯ โดยห้ามขายหุ้นเป็นเวลา 60 วัน และกู้จากสถาบันการเงิน 260 ล้านเหรียญสหรัฐฯ ถือเป็นการเข้าซื้อกิจการต่อเนื่องหลังจากก่อนหน้านี้ได้เข้าซื้อ ExxonMobil และ Devon

หลังจากเข้าซื้อกิจการเสร็จสิ้น กำลังการผลิตรวมของ BKV จะเพิ่มขึ้นจากปัจจุบันประมาณ 108 ล้านลูกบาศก์ฟุตต่อวัน รวมเป็น 821 ล้านลูกบาศก์ฟุตต่อวัน และปริมาณสำรองก๊าซธรรมชาติ1P จะเพิ่มขึ้นประมาณ 1 ล้านล้านลูกบาศก์ฟุต อัตราหนี้สินสุทธิต่อ EBITDA อยู่ราวๆ 1-1.5 เท่า ช่วยลดต้นทุนการดำเนินงานเพราะจะมีการใช้โครงสร้างพื้นฐานร่วมกันระหว่าง BKV และ Bedrock และจะได้ผลิตภัณฑ์เสริมจากการผลิตก๊าซในครั้งนี้ คือ NGL ราว 37% ที่จะเพิ่มมาร์จิ้น สร้างกระแสเงินสดที่มั่นคงได้อย่างต่อเนื่อง จะกลายเป็นผู้ผลิตรายใหญ่ที่สุดในแหล่ง Barnett

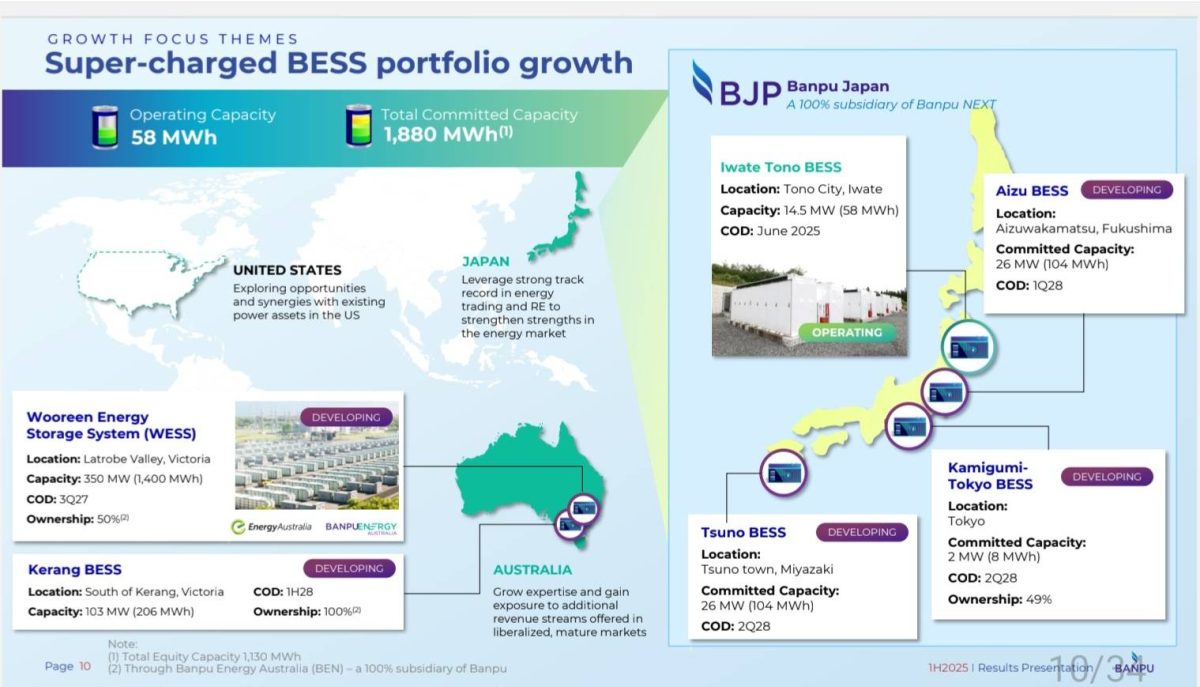

ขยายลงทุน BESS ในออสเตรเลีย+ญี่ปุ่น

บริษัทยังคงขยายการลงทุนระบบกักเก็บพลังงานด้วยแบตเตอรี่ (BESS) ในออสเตรเลีย และญี่ปุ่น ซึ่งอยู่ระหว่างดำเนินการก่อสร้าง 5 โครงการ จากทั้งหมด 6 โครงการ ขนาดความจุพลังงานรวม 1,880 เมกะวัตต์ต่อชั่วโมง

ในญี่ปุ่นมี 4 โครงการ โดยบริษัทบ้านปู เน็กซ์ ถือหุ้น 100% เริ่มดำเนินการเชิงพาณิชย์ (COD) แล้ว 1 โครงการเมื่อเดือนมิ.ย.2568 ที่ผ่านมา ขนาดความจุพลังงาน 58 เมกะวัตต์ต่อชั่วโมง อีก 3 แห่ง จะเริ่ม COD ได้ปี 2571 หรือในอีก 3 ปีข้างหน้า มีขนาดความจุรวมกัน 216 เมกะวัตต์ต่อชั่วโมง

เดือนมิ.ย.ที่ผ่านมา บริษัทฯได้เข้าลงทุนในออสเตรเลีย ประกอบด้วย การเข้าลงทุนในโครงการ Wooreen ที่มีขนาดความจุ 1,400 เมกะวัตต์ต่อชั่วโมง จะมีการ COD ในไตรมาส 3 ปี 2570 หรือในอีก 2 ปีข้างหน้า โดยบ้านปู อีเนอร์ยี่ ถือหุ้น 50% นอกจากนี้ยังมีโครงการที่มีขนาด 206 เมกะวัตต์ต่อชั่วโมง จะ COD ไตรมาส 1 ปี 2571 ซึ่งบ้านปู อีเนอร์ยี่ ถือหุ้น 100%

ทั้ง 2 ตลาด เป็นตลาดเสรี ที่สามารถสร้างรายได้จากส่วนต่างของราคาในตลาดพลังงานได้หลากหลายทาง เช่น การซื้อขายตามส่วนต่างราคา การทำอาบิทราจ ขายไฟฟ้าเข้าระบบกริด หรือ ขายไฟตรงให้โรงงานหรือศูนย์ข้อมูล

ร่วมลงทุนธุรกิจ CCUS สหรัฐฯ

ทั้งนี้ บริษัทบ้านปู โดยบริษัทย่อย BKV ยังได้ตัดสินใจลงทุนขั้นสุดท้าย (FID) ในโครงการดักจับและกักเก็บคาร์บอน (CCUS) ในโครงการ East Texas ที่สามารถกักเก็บคาร์บอนได้ประมาณ 7 หมื่นตันต่อปี คาดว่าจะดำเนินการเชิงพาณิชย์ได้ในช่วงต้นปี 2570 นอกจากนี้ ยังมีอีก 5 โครงการที่อยู่ระหว่างรอ FID โดยตั้งเป้ากักเก็บคาร์บอนได้ 16 ล้านตันต่อปีภายในปี 2573

สนร่วมทุนกับดาต้าเซ็นเตอร์

นายสินนท์ กล่าวว่า จากการที่ธุรกิจดาต้าเซ็นเตอร์ เติบโตอย่างรวดเร็ว โดยเฉพาะในสหรัฐอเมริกา ทำให้บริษัทฯสนใจที่จะเข้าร่วมทุนกับบริษัทดาต้าเซ็นเตอร์ขนาดใหญ่ เพื่อทำการขายไฟให้โดยตรง ซึ่งอยู่ระหว่างการศึกษาโอกาสใหม่ๆ จากการเติบโตของธุรกิจดาต้าเซ็นเตอร์ รวมถึงธุรกิจไฮโดรเจน และเหมืองคริปโต ที่ทำให้ความต้องการใช้ไฟเพิ่มขึ้น โดยตลาดซื้อ-ขายไฟเสรี ในรัฐเท็กซัส (ERCOT) สหรัฐ ประเมินว่าในปี 2573 จะมีความต้องการไฟเพิ่มขึ้น 148 GW

ชิมลางเหมืองนิกเกิล

ล่าสุด บริษัทบ้านปู ได้เข้าลงทุนในธุรกิจหมืองนิกเกิล (Nickel) ถือเป็นก้าวแรกในการลงทุนแร่พลังงานแห่งอนาคต สัดส่วน 9.62% ในบริษัท PT Adhi Kartiko Pratama Tbk (AKP) ซึ่ง AKP จดทะเบียนในตลาดหลักทรัพย์อินโดนีเซีย (IDX) จำนวน 585,000,000 หุ้น ที่ราคาหุ้นละ 438 รูเปียห์อินโดนีเซีย รวมเป็นเงินประมาณ 15.8 ล้านเหรียญสหรัฐ เพื่อเข้าไปมีส่วนร่วมและเข้าใจห่วงโซ่คุณค่าของอุตสาหกรรมนิกเกิล ตามกลยุทธ์ Energy Symphonics ข ซึ่งมุ่งผสานความมั่นคงด้านพลังงาน ความเท่าเทียมและความยั่งยืนผ่านพอร์ตพลังงานที่หลากหลาย

3 โบรกฯให้ราคาเป้าหมาย 4.90 – 5.00 บาท

บล.หยวนต้า มองว่าโมเมนตัมกำไรบริษัทบ้านปู ในช่วงครึ่งปีหลัง 2568 ดีขึ้นเมื่อเทียบกับครึ่งแรกของปี โดยเฉพาะในไตรมาส 4 ปี 2568 ซึ่งเป็นช่วง High Season ในฤดูหนาว และแนวโน้มผลการดำเนินงานของ CEY ที่ดีขึ้น เนื่องจากไม่มีแผนย้ายเครื่องจักร

ขณะที่ในไตรมาส 3 ปี 2568 จะทยอยดีขึ้นแบบค่อยเป็นค่อยไปเมื่อเทียบไตรมาสต่อไตรมาส (QoQ) จากธุรกิจไฟฟ้าที่แข็งแกร่ง เหมืองในอินโดนีเซียที่ฟื้นตัว และผลขาดทุนจากอัตราแลกเปลี่ยน (FX) ที่ลดลง

ทั้งนี้ ปรับไปใช้ราคาเหมาะสม ณ กลางปี 2569 ที่ 4.90 บาท พร้อมคงคำแนะนำ “TRADING” ในเชิงกลยุทธ์มองว่าระยะสั้นยังไม่จำเป็นต้องรีบเข้าซื้อ เนื่องจากงบไตรมาส 2 ปี 2568 ยังอ่อนแอ และราคาก๊าซธรรมชาติในปัจจุบันไม่โดดเด่นตามปัจจัยฤดูกาล โดยอาจทยอยเข้าลงทุนอีกครั้งในช่วงปลายไตรมาส 3 ปี 2568 ก่อนเข้าสู่ High Season ของธุรกิจในช่วงปลายปี

บล.เอเซีย พลัส ให้ราคาเป้าหมายหุ้นบริษัทบ้านปู ที่ 5.00 บาท ยังคงคำแนะนำ “Underperform” เนื่องจาก BANPU ขาดปัจจัยขับเคลื่อนหลักในระยะกลางถึงยาว อย่างไรก็ตาม การซื้อขายระยะสั้นตามการเปลี่ยนแปลงของราคาสินค้าโภคภัณฑ์ (ถ่านหินและก๊าซ) ยังถือว่าเป็นกลยุทธ์ที่สามารถพิจารณาได้

ดังนั้น จึงปรับลดประมาณการลงเพื่อสะท้อนถึงการฟื้นตัวทางเศรษฐกิจที่ล่าช้า และผลประกอบการในครึ่งแรกของปี 2568 ที่ต่ำกว่าคาด โดยคาดว่าในปี 2568 จะขาดทุนปกติที่ 1,900 ล้านบาท จากเดิมที่คาดว่าจะมีกำไรปกติ 3,800 ล้านบาท และในปี 2569 จะกลับมามีกำไรปกติที่ 2,400 ล้านบาท จากเดิมที่คาดว่าจะมีกำไร 4,600 ล้านบาท

สำหรับไตรมาส 3 ปี 2568 คาดว่าผลขาดทุนปกติจะปรับตัวดีขึ้นจากไตรมาส 2 โดยปริมาณการขายมีแนวโน้มเพิ่มขึ้นเมื่อเทียบไตรมาสต่อไตรมาส หลังจากฤดูฝนในอินโดนีเซียซึ่งเป็นช่วง Low Season สิ้นสุดลง ขณะที่ราคาขายคาดว่าจะทรงตัวเมื่อเทียบกับไตรมาสก่อนหน้า

บล.เคจีไอ ปรับลดราคาเป้าหมายหุ้นบริษัทบ้านปู ลงเหลือ 5.00 บาท จากเดิม 6.00 บาท โดยอิงจากค่า PB ที่คงเดิมที่ 0.45 เท่า (สะท้อนค่าเบี่ยงเบนมาตรฐาน -1.0) เพื่อสะท้อนการปรับลดประมาณการกำไร

ยังคงคำแนะนำ “Neutral” สำหรับหุ้น BANPU เนื่องจากความสนใจจากนักลงทุนสถาบันลดลง โดยมีความกังวลเกี่ยวกับผลกระทบของธุรกิจถ่านหินต่อการเปลี่ยนแปลงสภาพภูมิอากาศ ในช่วงครึ่งปีแรกของปี 2568 บริษัทมีสัดส่วนรายได้จาก EBITDA ประมาณ 59% มาจากเหมืองถ่านหินและโรงไฟฟ้าถ่านหิน

นอกจากนี้ ยังมีการปรับลดประมาณการกำไรบริษัทบ้านปู ลงอย่างมีนัยสำคัญ โดยลดลง 84% เหลือ 757 ล้านบาทในปี 2568F และลดลง 31% เหลือ 2.8 พันล้านบาทในปี 2569F สาเหตุหลักมาจากราคาขายถ่านหินที่ลดลง

ปรับลดสมมติฐานราคาขายเฉลี่ย (ASP) ของ BANPU ในอินโดนีเซียลง 8% เหลือ 83 ดอลลาร์สหรัฐฯ/ตันในปี 2568F เนื่องจากปรับลดสมมติฐานราคาถ่านหิน Newcastle ลง 8% เหลือ 110 ดอลลาร์สหรัฐฯ/ตันในปีนี้ เพื่อสะท้อนราคาที่อ่อนตัวลงเหลือ 103 ดอลลาร์สหรัฐฯ/ตันในช่วงครึ่งปีแรกของปี 2568 (-23% YoY) ซึ่งเป็นผลจากการเติบโตทางเศรษฐกิจโลกที่ชะลอตัว

นอกจากนี้ ยังปรับลด ASP ในออสเตรเลียลง 4% เหลือ 161 ดอลลาร์ออสเตรเลีย/ตันในปี 2568F และลงอีก 5% เหลือ 155 ดอลลาร์ออสเตรเลีย/ตันในปี 2569F เนื่องจากปรับลดสมมติฐานราคาขายถ่านหินภายในประเทศที่ถูกกำหนดแบบคงที่

ในทางกลับกัน ปรับเพิ่มประมาณการปริมาณการขายก๊าซธรรมชาติขึ้น 2% เป็น 299 พันล้านลูกบาศก์ฟุต (Bcf) ในปี 2568F และเพิ่มขึ้น 13% เป็น 338 Bcf ในปี 2569F เนื่องจากบริษัท BKV Corporation ซึ่ง BANPU ถือหุ้นอยู่ 75% จะเข้าซื้อกิจการ Bedrock Production จาก Bedrock Energy Partners

Bedrock Production มีการผลิตก๊าซอยู่ที่ 108 ล้านลูกบาศก์ฟุตต่อวัน (mmscfd)