HoonSmart.com>>เอเซีย พลัส คงเป้าดัชนี SET สิ้นปีไว้ที่ 1,376 จุด EPS 86 บาทต่อหุ้น โต 17% จากปีก่อน ยังไม่รวมกรณีหุ้นบริษัทการบินไทย กลับเข้าตลาดหุ้น -รายได้พิเศษของบริษัทปูนซิเมนต์ไทย พบ 6 สัญญาณรีบาวด์ชัด

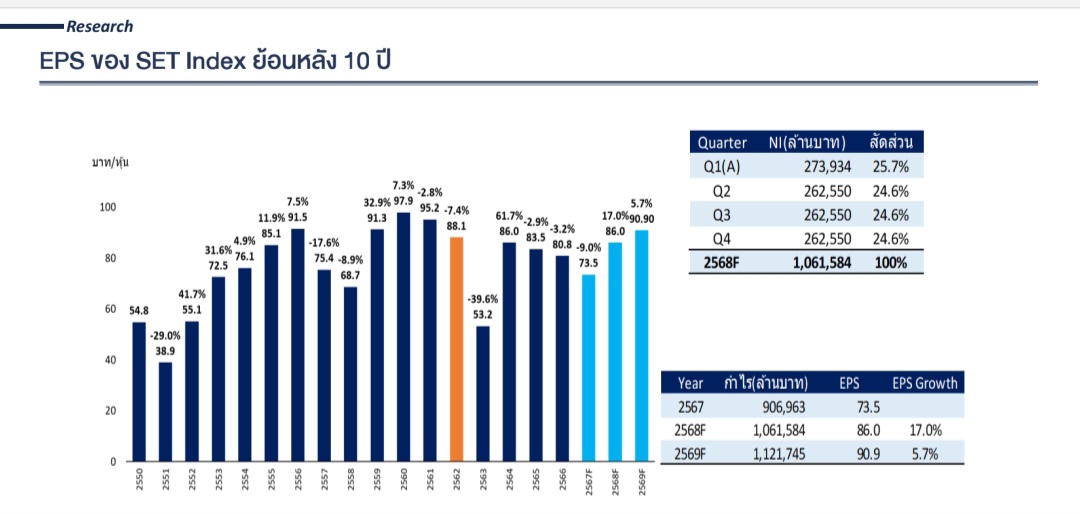

นายเทิดศักดิ์ ทวีธีระธรรม กรรมการบริหาร บล.เอเซีย พลัส กล่าวว่า ยังคงประมาณการณ์ดัชนีตลาดหลักทรัพย์แห่งประเทศไทย (SET Index) ที่ 1,376 จุด ณ สิ้นปี 2568 โดยมีมุมมองเชิงอนุรักษ์นิยมต่อแนวโน้มเศรษฐกิจและสถานการณ์การเมือง ภายใต้ EPS ที่คาดไว้ 86 บาทต่อหุ้น เพิ่มขึ้นจากปีก่อนหน้า 17%

ทั้งนี้ ยังไม่รวม รายได้ และมาร์เก็ตแค็ปของบริษัทการบินไทย (THAI) ที่จะเข้ามาเทรดในเดือนสิงหาคมนี้ และยังไม่รวมรายได้พิเศษ 3 ก้อน ไม่น้อยกว่า 2 หมื่นล้านบาทของบริษัทปูนซิเมนต์ไทย (SCC) ซึ่งทั้ง 2 บริษัทนี้จะดันมารเก็ตแคปและกำไร หรือ EPS ตลาดเพิ่มขึ้นได้อีก และผลกระทบทางภาษี มีผลต่อกำไรของบริษัทจดทะเบียนไม่มาก

ปัจจัยบวก 6 ด้านที่ส่งสัญญาณ เป็นแรงหนุนสำคัญที่ทำให้เชื่อว่าตลาดหุ้นไตรมาส 3 และครึ่งหลังปี 2568 จะมีการเด้งกลับแรง ประกอบด้วย

1.บริษัทจดทะเบียนเดำเนินการซื้อหุ้นคืนในระดับที่สูงที่สุด ล่าสุดมีจำนวน 2.4 หมื่นล้านบาท

2.มาร์จิ้นโลนลดลงใกล้ระดับช่วงโควิด เหลือ 1.5 แสนล้านบาท ณ สิ้น มิ.ย.จากเดือน พ.ค.อยู่ที่ 1.82 แสนล้านบาท หนุนภาวะตลาด เพราะลดแรงกดดันจากการถูกบังคับขาย

3.หุ้นไทยเดือนก.ค.ปรับขึ้นสูงสุดเป็นอันดับ 2 เมื่อเทียบกับตลาดหุ้นทั่วโลก คาดว่าจะมีผลต่อการพิจารณาเพิ่มน้ำหนักหุ้นไทยของ ดัชนี MSCI ที่จะมีการพิจารณารอบหน้า 12 ส.ค. และ FTSE ประกาศวันที่ 22 ส.ค.นี้

4. เงินทุนมีแนวโน้มไหลกลับจากตราสารหนี้สู่ตลาดหุ้น จากทิศทางดอกเบี้ยขาลง โดยล่าสุดมีเงินคงค้างในตลาดตราสารหนี้ประมาณ 17.3 ล้านล้านบาท เกือบ 60% ของตลาดการเงิน ขณะที่มาร์เก็ตแคปหุ้นไทยอยู่ที่ 44.4%

ครึ่งปีหลังมีโอกาสลดดอกเบี้ยนโยบายลงอีก 0.25–0.50% ซึ่งสะท้อนผ่านพันธบัตรไทยระยะสั้นที่ให้ผลตอบแทนต่ำโดยอยู่ที่ 1.58% ต่ำกว่าดอกเบี้ยปัจจุบัน จะทำให้คนโยกมาลงตลาดหุ้นเพิ่มขึ้นที่อัตราผลตอบแทนเงินปันผลเฉลี่ย 4% ต่อปี ถ้าหุ้นปันผลสูงอยู่ที่ 6%

5.ตลาดหุ้นมีการรับรู้รับผลกระทบทางการเมืองไปในระดับหนึ่งแล้ว โดยสถิติชี้ว่า SET มักปรับตัวขึ้นหลังรับข่าวเชิงลบทางการเมืองเริ่มนิ่ง

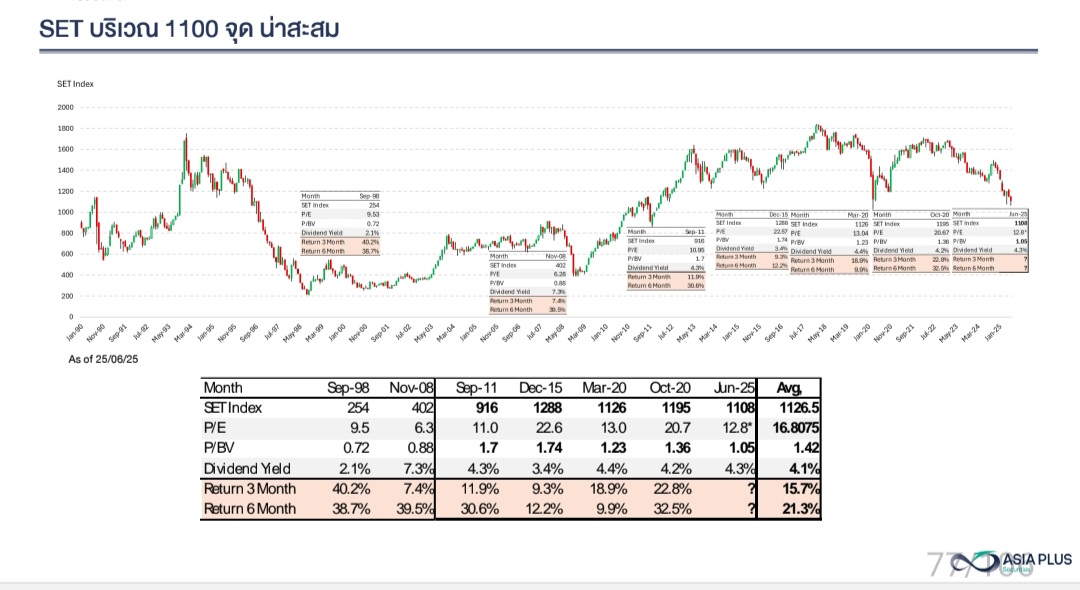

6.ข้อมูลเชิงเทคนิคย้อนหลัง 17 ปี พบว่า SET มักรีบาวด์แรงใกล้บริเวณ 1,200 จุด ช่วงบริเวณ 1,100 จุดเป็นระดับที่ควรสะสม

รวมถึง การกระตุ้นเศรษฐกิจด้านการคลังคาดว่าจะเกิดขึ้นช่วงปลายปี หากการเบิกจ่ายงบประมาณปี 2569 เป็นไปตามกรอบเวลาที่วางไว้ และไม่มีการยุบสภา

ฝ่ายวิจัยคาดการณ์กำไรเฉลี่ยไตรมาสละราว 2.6 แสนล้านบาท รวมทั้งปีอยู่ที่ 1.06 ล้านล้านบาท โดยกลุ่มอุตสาหกรรมที่มีแนวโน้มเติบโตดีในไตรมาส 3 ได้แก่ อิเล็กทรอนิกส์,ไฟแนนซ์, เฮลท์แคร์, อสังหาริมทรัพย์ และขนส่ง

ด้านแรงขายจากนักลงทุนสถาบันและต่างชาติเริ่มเบาลง โดยกองทุน LTF เหลือเพียง 1.17 แสนล้านบาท ลดลงกว่า 1 แสนล้านจากสิ้นปี 2567 ขณะที่สัดส่วนการถือครองหุ้นโดยต่างชาติปรับลดเหลือ 24.2% ส่งผลให้ความผันผวนลดลง

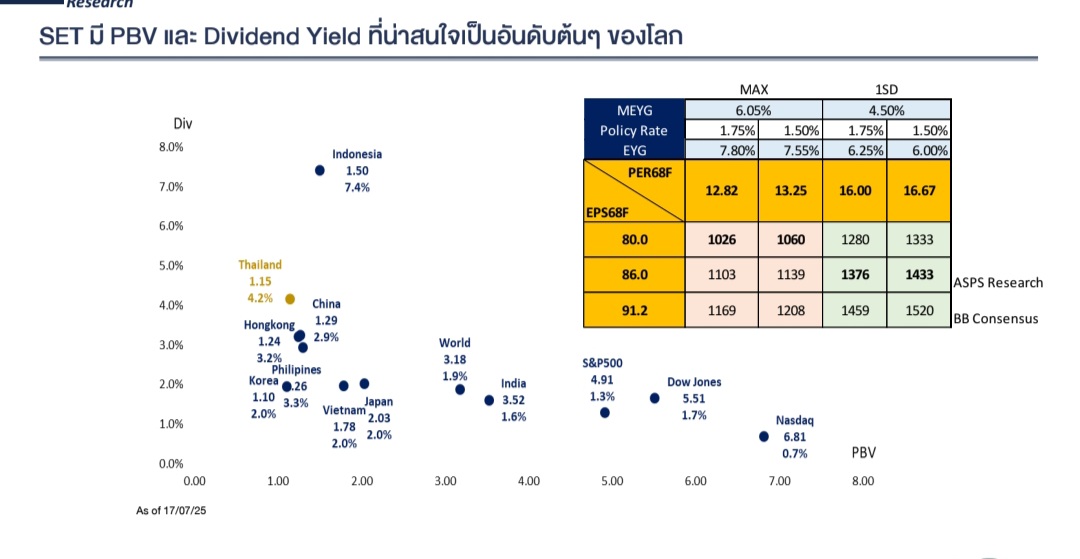

SET Index ปัจจุบันมี Valuation ถูกที่สุดแห่งหนึ่งของโลก ด้วยค่า PBV ต่ำกว่า 1.0 เท่า (-2SD) และ Dividend Yield สูงถึง 4.8% (+1SD) เทียบกับ MSCI ACWI ที่มี PBV อยู่ที่ 3.0 เท่า

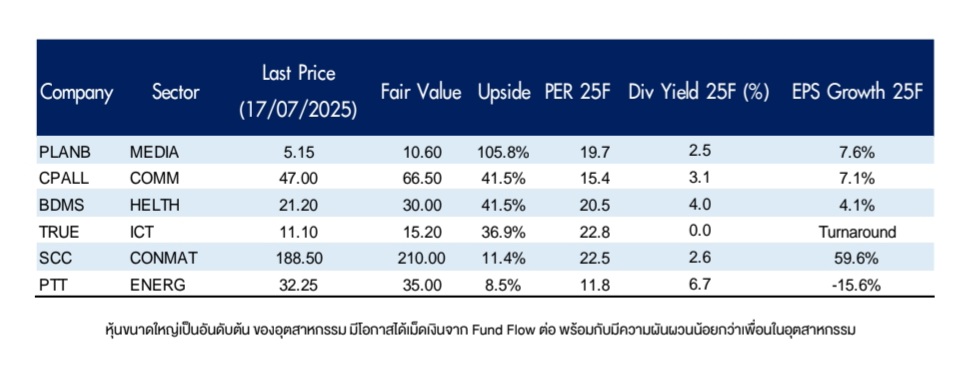

ทั้งนี้ บล.เอเซีย พลัสแนะนำลงทุนในหุ้นขนาดใหญ่ที่กระจายตัวตามกลุ่มอุตสาหกรรม มีปันผลสูงหรือกำไรเติบโตเด่น ได้แก่ PTT, SCC, CPALL, BDMS, TRUE และ PLANB

แนวโน้ม EPS S&P 500 ทำจุดสูงสุดใหม่

ตลาดสหรัฐฯ ฟื้นตัวจากการบริโภค-บริการ หนุนแนวโน้ม EPS S&P 500 ท าจุดสูงสุดใหม่ ในด้านเศรษฐกิจ แม้ประเด็นภาษียังเป็นแรงกดดัน แต่เศรษฐกิจสหรัฐฯ ยังเดินหน้าขยายตัวอย่างแข็งแกร่ง โดยได้รับแรงขับเคลื่อนจากภาคการบริโภคและภาคบริการ Bloomberg จึงปรับเพิ่มคาดการณ์กำไรต่อหุ้น (EPS) ของดัชนี S&P 500 ขึ้นทำจุดสูงสุดใหม่ และลดโอกาสเกิดภาวะเศรษฐกิจถดถอยของสหรัฐฯ เหลือเพียง 35% ในเดือนกรกฎาคม จากระดับ 45% เมื่อเดือนเมษายน

บล.เอเซีย พลัส มองว่าตลาดหุ้นสหรัฐฯ ยังโดดเด่นจากการเป็นศูนย์กลางของบริษัทนวัตกรรมระดับโลก โดยเฉพาะกลุ่ม Big Tech ที่ได้รับแรงสนับสนุนจากการลงทุนด้านปัญญาประดิษฐ์ (AI) ซึ่งสร้างโอกาสการเติบโตตลอดห่วงโซ่อุปทาน ตั้งแต่ต้นน้ำจนถึงปลายน้ำ ส่งผลให้ยังคงเป็นเป้าหมายหลักของนักลงทุนสถาบันทั่วโลก

ประเมิน Upside ของ S&P 500 ยังเปิดกว้าง หากสหรัฐฯ เดินหน้าลดดอกเบี้ยและผ่านงบใหม่แม้ Forward P/E ของ S&P 500 อยู่ที่ระดับสูงราว 22.3 เท่า (ณ วันที่ 19 กรกฎาคม 2568) ซึ่งสูงกว่าค่าเฉลี่ยในรอบ 5 ปี แต่ Bloomberg Consensus ยังคงให้เป้าหมายสิ้นปีที่ 6,732 จุด คิดเป็น Upside ประมาณ 7.8% โดยได้แรงหนุนจากทั้ง Big Tech และกลุ่มหุ้นที่เคยเป็น “Laggard” ซึ่งอาจฟื้นตัวตามแนวโน้มการค้าระหว่างประเทศ หากสหรัฐฯ สามารถลดอัตราดอกเบี้ย และผลักดันงบประมาณชุดใหม่ผ่านสภาได้ ก็จะเป็นปัจจัยบวกสำคัญต่อการทำจุดสูงสุดใหม่ของตลาด

ปัจจัยเสี่ยง

อย่างไรก็ตาม ปัจจัยที่อาจสร้างความผันผวนให้ตลาดในระยะสั้นยังมีอยู่หลายประเด็น เช่น ผลประกอบการไตรมาส 2 ที่อาจต่ำกว่าคาดการณ์, การชะลอตัวของการบริโภคและการจ้างงาน, นโยบายใหม่ของรัฐบาลสหรัฐฯ, การเปลี่ยนแปลงในท่าทีของธนาคารกลาง และความไม่แน่นอนทางภูมิรัฐศาสตร์ ซึ่งยังส่งผลต่อกระแสเงินทุนและราคาสินทรัพย์ทั่วโลก

ทยอยสะสมหุ้นพื้นฐานดี+สินทรัพย์ปลอดภัย

แนะนำให้นักลงทุนใช้จังหวะ “แรงขาย” เป็นโอกาสในการ “ทยอยสะสม” หุ้น โดยเน้นกลุ่มบริษัทที่มีพื้นฐานแข็งแกร่งและมีความมั่นคงในเชิงโครงสร้าง เช่น

กลุ่ม Big Tech และ AI Supply Chainและ กลุ่ม Financials, Travel, และ Defense ควรเสริมพอร์ตด้วยหุ้นที่มีความผันผวนต่ำ เช่น Consumer Staples และ Health Care เพื่อเพิ่มเสถียรภาพในช่วงตลาดผันผวน พร้อมทั้งเปิดรับโอกาสการลงทุนในตลาดต่างประเทศที่ยังมีศักยภาพในระยะกลาง เช่น ยุโรป, จีน, ฮ่องกง, และ เวียดนาม

สำหรับนักลงทุนที่ต้องการลดความเสี่ยงในระยะสั้น ASPS ยังแนะนำให้จัดสรรพอร์ตบางส่วนไว้ใน สินทรัพย์ปลอดภัย อย่าง ตราสารหนี้รัฐบาล และ ทองคำซึ่งช่วยเสริม Buffer และลดแรงกระเพื่อมของพอร์ตในช่วงที่ตลาดยังไม่เข้าสู่จุดมั่นคง

อ่านข่าวอื่นๆ: https://hoonsmart.com/archives/368092