HoonSmart.com>>” วิทัย รัตนากร” ชี้หนี้ครัวเรือนไทย 87.4% ของจีดีพี สะท้อนความเปราะบาง-ปัญหาเชิงโครงสร้างทางเศรษฐกิจ ภาครัฐ-ธนาคาร-ประชาชน ต้องร่วมกันแก้ ถ้าไม่ทำ..พัง ทางออกจีดีพีต้องโตปีละ 4.5% หนุนรายได้ ดอกเบี้ยต้องต่ำ ดันกำลังจ่ายหนี้สูงขึ้น

นาย วิทัย รัตนากร ผู้อำนวยการธนาคารออมสิน และแคนดิเดท ผู้ว่าธนาคารแห่งประเทศไทย กล่าวใน “โครงการพัฒนาศักยภาพผู้สื่อข่าวเศรษฐกิจระดับสูง ปี 2568” ได้ฉายภาพเศรษฐกิจไทยด้วยข้อความที่ไม่อ้อมค้อมว่า เศรษฐกิจไทยอยู่ในภาวะ “เครื่องยนต์หลักเริ่มแผ่ว” ทั้งการส่งออกและการท่องเที่ยว ต่างได้รับแรง ผลกระทบจากปัจจัยภายนอกโดยเฉพาะภาษีการค้าของสหรัฐฯ ที่ไทยไม่เคยอยู่ในสภาวะแบบนี้มาก่อน จะทำให้เศรษฐกิจซึมยาว ต้องเปลี่ยนวิธีในการแก้ปัญหา หากยังแยกกันทำ โอกาสที่จะทำให้เศรษฐกิจกลับฟื้นคืนมาโตได้ จะยากมากเพราะเป็นปัญหาเชิงโครงสร้าง ต้องช่วย กันทำแล้วออกหลายมาตรการจึงจะช่วยบรรเทาได้ โดยเสถียรภาพทางเศรษฐกิจมหภาคเป็นเรื่องจำเป็นมาก ถ้า ผู้ประกอบธุรกิจขนาดกลางและขนาดย่อม (SME) อยู่ไม่ได้ก็จบ

สิ่งที่น่าห่วงยิ่งคือโครงสร้างภายในประเทศ ทั้งหนี้ครัวเรือนที่พุ่งสูง สังคมสูงวัยที่มีผลต่อกำลังการผลิตลดลง ขีดความสามารถด้านการแข่งขัน ความเหลื่อมล้ำด้านรายได้ และความไม่แน่นอนทางการเมือง

“โครงสร้างเหล่านี้ไม่มีใครแก้ได้ลำพัง ต้องมีนโยบายที่มีความเป็นไปได้ ทำได้จริง เห็นผลจริง ไม่ใช่แค่ภาพได้ พีอาร์ได้ แต่ตัวเลขไม่มา อิมแพคไม่มี ซึ่งทุกภาคส่วนต้องช่วยกันทำ เพื่อต่อจิ๊กซอร์ให้ครบ และต้องใช้เวลา ไม่มีโครงการ หรือมาตรการไหนที่ออกมาแล้วแก้ปัญหาทั้งหมดได้ ถ้ามี..ก็โม้ หรือหลอกตัวเอง แต่ทุกฝ่ายต้องช่วยกัน หนี้ครัวเรือนเป็นปัญหาเชิงโครงสร้าง ต้องช่วยกันแก้ ช่วยกันบรรเทา ปัญหาจะไม่หมด แต่จะลงมาถึง จุดที่รับได้ OK สภาพความเป็นอยู่ของประชาชน ดีขึ้น เศรษฐกิจก็จะดีขึ้น ถ้าไม่ทำ..พัง”นายวิทัย ย้ำ

ทั้งนี้ นายวิทัย เจาะลึกลงไปในการแก้ปัญหา“หนี้บัตร หนี้บ้าน หนี้นอกระบบ” ในฐานะนักเศรษฐศาสตร์ และคนปฏิบัติอยู่หน้างาน ไม่ใช่นักทฤษฎี และเปลี่ยนองค์กรมาแล้วหลายแห่ง

รวมถึงธนาคารออมสิน ที่มี 2 ธนาคารอยู่ในหนึ่งเดียวกันคืออีกบทบาทหนึ่งทำธุรกิจธนาคารพาณิชย์ที่มุ่งหากำไรและอีกบทบาทหนึ่งคือการเป็นธนาคารเพื่อสังคม ที่ธนาคารออมสินเป็นหนึ่งกลไกหลักในการแก้ไขปัญหาหนี้ครัวเรือน สามารถจัดการบรรเทาได้ด้วยการ ทำให้เศรษฐกิจต้องโตอย่างน้อย 4.5% จะทำให้รายได้ของประชาชนเพิ่มขึ้น และเงินเฟ้ออยู่กลางๆ 2% จากกรอบ 1–3% และอัตราดอกเบี้ยต้องต่ำ เพื่อกดอัตราดอกเบี้ยเงินกู้ลง จะทำให้กำลังจ่ายหนี้ของประชาชนเพิ่มขึ้น

“ภายใต้เงื่อนไขข้างต้น หนี้ครัวเรือนจะสามารถลดลงได้ต่ำกว่า 80% ภายใน 2–3 ปี จากปัจจุบันอยู่ที่ 87.4% ในฐานะผู้อำนวยการธนาคารออมสินที่ทำเรื่องนี้อยู่ ธนาคารอยู่ได้ เราช่วยคนเป็นหนี้มาแล้ว 2 ล้านคน ยังมีกำไรนำส่งรัฐเป็นรายได้รัฐมาตลอด”นายวิทัย ย้ำ

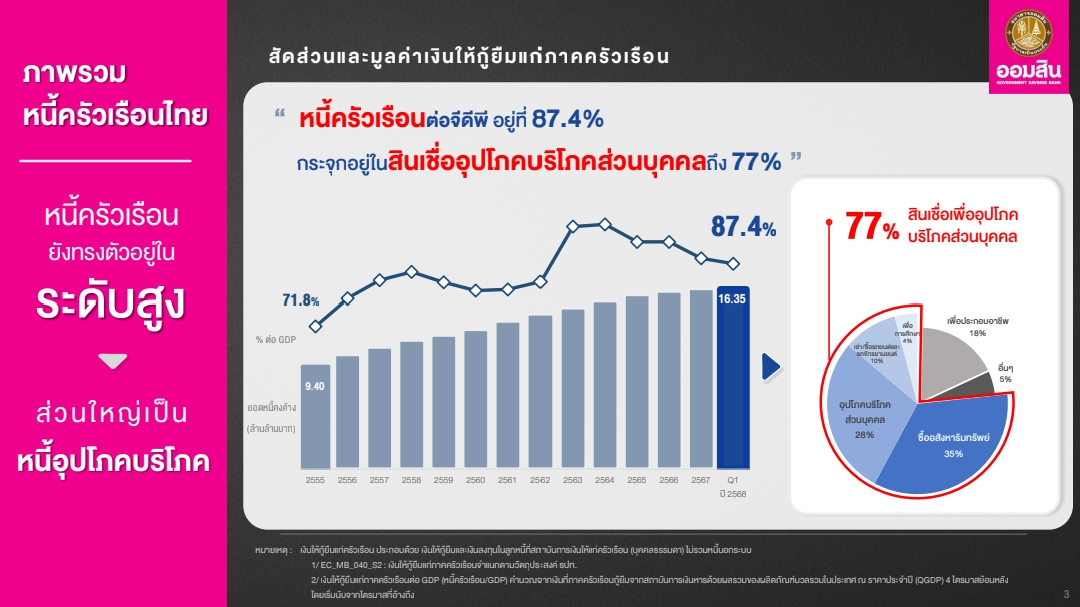

นายวิทัย ระบุว่า มูลค่าหนี้รวมครัวเรือน ณ ปี 2568 ไตรมาส 1 อยู่ที่ 16.35 ล้านล้านบาท คิดเป็น 87.4% ต่อจีดีพี (Household Debt-to-GDP)

ประชาชนกว่า 25.5 ล้านคน หรือกว่า 1 ใน 3 ของประชากรไทยมีภาระหนี้โดยค่าเฉลี่ยหนี้ต่อหัวอยู่ที่ 539,291 บาท/คน ขณะเดียวกันมีประชาชน 13.5% ที่แบกรับภาระหนี้เกิน 1 ล้านบาท และมีแนวโน้ม เพิ่มสูงขึ้นจะสังเกตว่าในช่วงที่วิกฤตโควิดหนี้ครัวเรือนไทยพุ่งขึ้นแรงกว่าปกติ เป็นการสะท้อนว่าปีที่เศรษฐกิจไม่ดีหนี้จะเพิ่มขึ้น โดนไตรมาส 1 ปี 2568 สัดส่วนหนี้ครัวเรือนอยู่ที่ 87.4%

ทั้งนี้ หนี้ครัวเรือนไทยค่อนข้างเปราะบาง เพราะ 77% เป็นการก่อหนี้เพื่อกินและใช้ส่วนบุคคล แยกเป็น หนี้ที่ก่อเพื่อการอุปโภคบริโภค 28% ซื้ออสังหาริมทรัพย์ 35% เช่าซื้อรถยนต์ 10% เพื่อการศึกษา 4% หนี้เพื่อสร้างอาชีพมีเพียง 18% เท่านั้น สะท้อนถึงการพยายามสร้างความมั่นคงในชีวิต ต้องแลกมาด้วยภาระระยะยาว

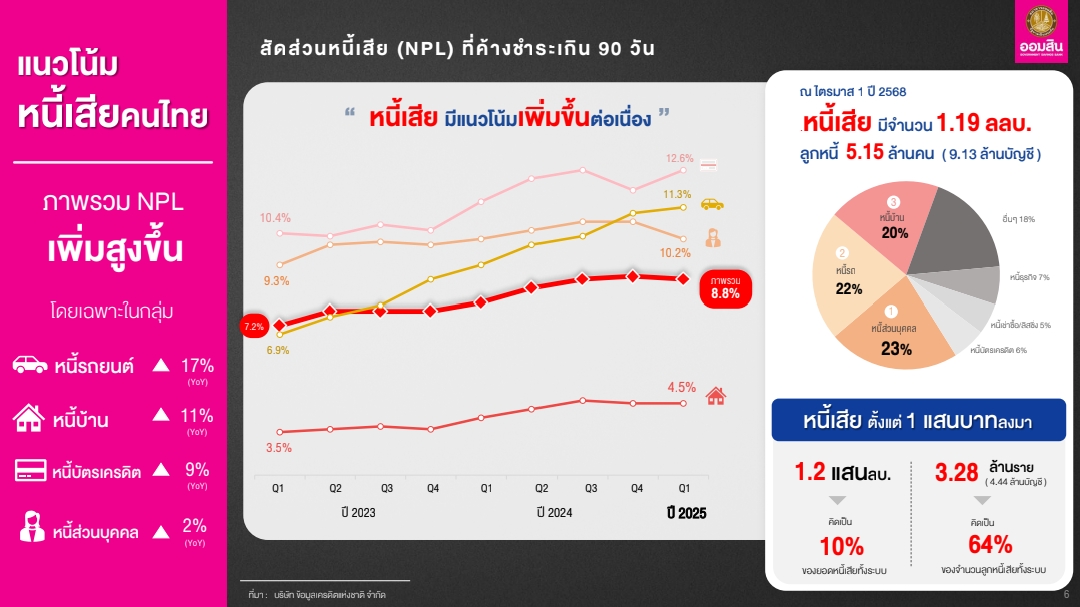

ขณะเดียวกัน หนี้เสีย หรือหนี้ที่คนไม่สามารถจ่ายได้ (NPL) มีสัญญาณการเพิ่มขึ้นสะท้อนถึงความเปราะบางในวิถีชีวิตคนไทยและวิกฤตความสามารถในการชำระหนี้

ไตรมาส 1 ปี 2568 ไทยมีหนี้เสียรวม 1.19 ล้านล้านบาท จากลูกหนี้ NPL รวม 5.15 ล้านราย รวม 9.13 ล้านบัญชี แยกเป็นหนี้เสียที่ต่ำกว่า 100,000 บาท มีจำนวน 3.28 ล้านคน แต่ครอบคลุมถึง 64% ของผู้เป็นหนี้เสีทั้งหมด โดยคนเป็นหนี้เสียรถยนต์ เพิ่มขึ้นมากที่สุด 17% สะท้อนว่าเมื่อจ่ายไม่ไหว คนจะทิ้งรถก่อนเป็นอันดับแรก ตามด้วยหนี้เสียบ้านเพิ่มขึ้น 11% หนี้เสียบัตรเครดิต เพิ่มขึ้น 9% และหนี้เสียจากสินเชื่อส่วนบุคคลิพิ่มขึ้น 2%

หนี้ข้างต้น เป็นหนี้ในระบบสถาบันการเงิน แต่ยังมีหนี้นอกระบบที่เป็หลุมดำเศรษฐกิจ ผลการสำรวจของ กระทรวงยุติธรรม และ กรมการปกครอง มีหนี้เฉลี่ยอยู่ที่ 54,300 บาทต่อคน เสียดอกเบี้ย เดือนละ 10% หรือเฉลี่ยปีละ 120% ในขณะที่กู้เงินจากแก๊งหมวกกันน็อคจะเสียอัตราดอกเบี้ยเดือนละ 20% หรือปีละ 240% ลูกหนี้จำนวนมากต้องเผชิญกับการทวงถามหนี้ที่ไม่เป็นธรรม

แม้ภาครัฐจะมีมาตรการรองรับ แต่หนี้นอกระบบยังคงเป็นจุดอ่อนสำคัญของระบบการเงินภาคประชาชน

2 แนวทางออกจาก”เงาหนี้”

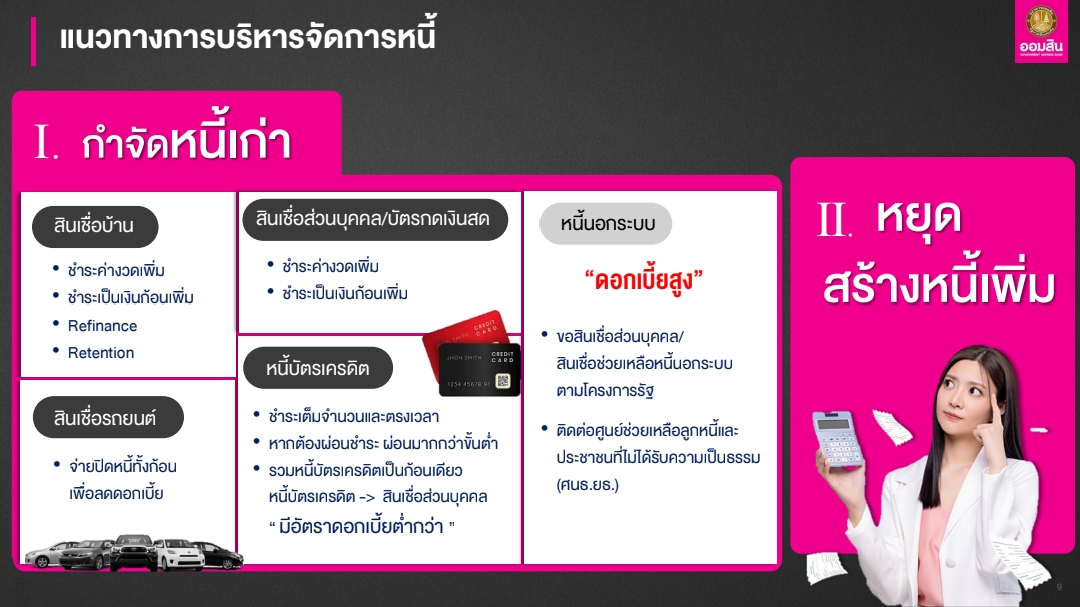

สำหรับกลยุทธการบริหารหนี้เก่า ธนาคารออมสิน แนะนำ มี 2 แนวทาง คือ กำจัดหนี้เก่า และหยุดสร้างหนี้เพิ่ม

การกำจัดหนี้เก่า เต้องรีไฟแนนซ์สินเชื่อบ้านทุก 3 ปี ใครค้างหนี้บัตรเครดิตจนจะไม่ไหว ให้เปลี่ยนหนี้บัตรเครดิตเป็นสินเชื่อบุคคลที่ดอกเบี้ยต่ำกว่า หรือ รวมหนี้ทั้งหมดให้เป็น “Term Loan” เพื่อเพิ่มสภาพคล่อง ส่วนหนี้นอกระบบ เปลี่ยนเข้ามาอยู่ในระบบ ที่ธนาคารออมสินมีไว้ให้บริการ สมัครผ่านแอป MyMo ได้

หยุดสร้างหนี้ใหม่ ด้วยการ จำกัดการผ่อนชำระหนี้ไม่ให้เกิน 40% ของรายได้ ตัดรายจ่ายไม่จำเป็น, จัดสรรรายรับรายจ่าย หารายได้เสริม, ไม่พึ่งพาแหล่งรายได้ทางเดียว

ออกจากกับดัก ต้องมีหน้าตักใหญ่

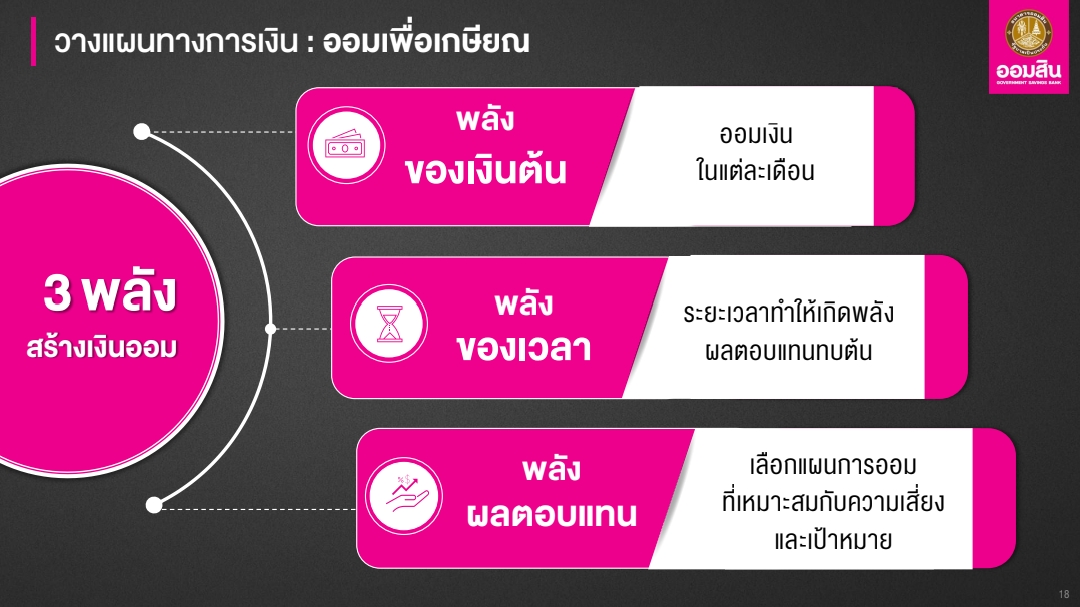

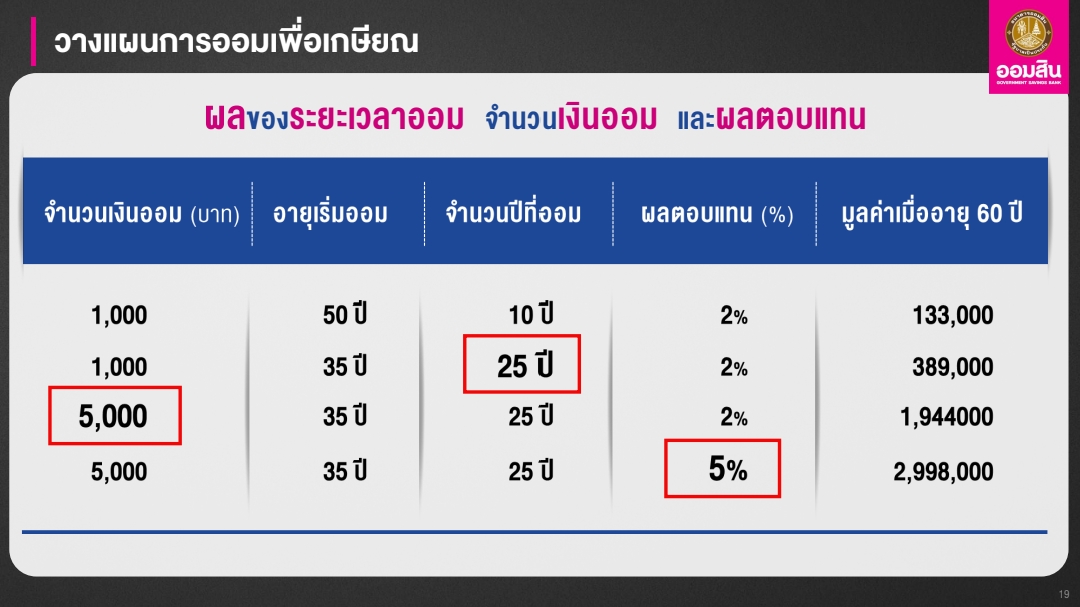

ทั้งนี้ คนไทยต้องวางแผนการเงินเพื่ออนาคต โดยอาศัย 3 พลังช่วย คือ

พลังเงินต้น ที่ต้องออมทุกๆ เดือน

พลังของเวลา เวลาออมต้องนานพอ

พลังผลตอบแทน ที่ทั้ง 3 พลังต้องทำงานไปพร้อมๆ กันจึงจะไปถึงเป้าหมายทางการเงิน

ยกตัวอย่าง การวางแผนการออมเพื่อเกษียณอย่างเป็นระบบ โดยมีโจทย์ว่า ต้องการใช้จ่ายเดือนละ 20,000 บาท เป็นเวลา 20 ปีหลังเกษียณ ต้องมีเงินออมรวม 4.8 ล้านบาท

ถ้าไม่รู้จะเริ่มต้นอย่างไร และไม่อยากให้ใครรู้ ก็มีแอปพี่เลี้ยงที่เรียกว่า”Coach AOM” เพื่อประเมินความเสี่ยงและเลือกแผนการออมที่เหมาะสม

ยิ่งเริ่มเร็ว “พลังของเวลา” ทำงานสร้างผลตอบแทนทบต้นได้ดีกว่าเริ่มช้า แต่ถ้าเงินเยอะขะเริ่มช้าก็ยังทัน

หนี้ครัวเรือนที่ดูเหมือนเป็นเรื่องส่วนบุคคล…แต่มันคือภาพสะท้อนสุขภาพทางเศรษฐกิจของชาติโดยรวม ที่นักลงทุนในตลาดทุน และนักธุรกิจ ใช้ในการตัดสินใจก่อนที่จะลงทุนในประเทศไทย

รายงานโดย วารุณี อินวันนา