HoonSmart.com>>TISCO ESU แนะนักลงทุนทยอยลดพอร์ตหุ้น พันธบัตรระยะยาว หันลงทุนบอนด์สั้นนอกสหรัฐฯ ทองคำ น้ำมัน ดอลลาร์ รับเศรษฐกิจโลกครึ่งปีหลังผันผวนหนัก สหรัฐเสี่ยงเกิด Mild Stagflation เหตุดันขึ้นภาษีแบบไม่สนแรงต้าน บีบเงินเฟ้อสูงขึ้น คาดเฟดยืดเวลาลดดอกเบี้ยออกไปเป็นไตรมาส 4

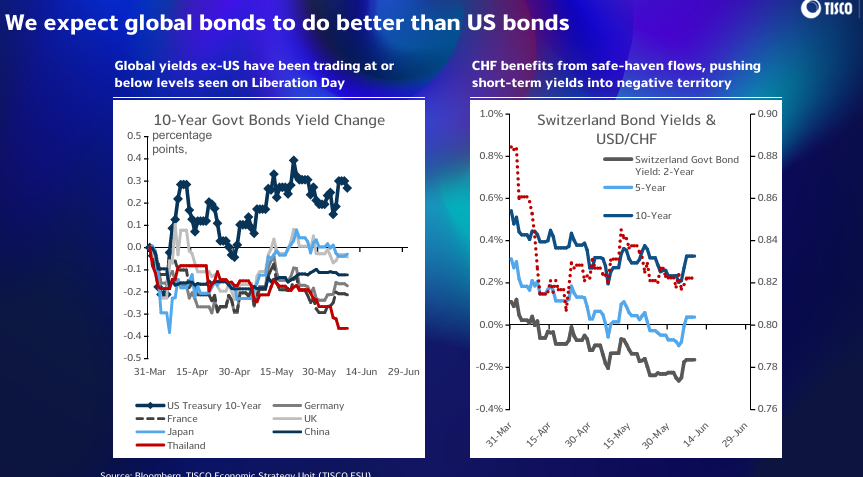

นายคมศร ประกอบผล หัวหน้าศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ (TISCO ESU) แนะนำให้นักลงทุนทยอยลดน้ำหนักการลงทุนในสินทรัพย์เสี่ยงและพันธบัตรระยะยาว และกระจายการลงทุนไปยังพันธบัตรระยะสั้น สหรัฐฯ ยุโรป และเอเชีย โดยมองว่าพันธบัตรนอกสหรัฐอเมริกาจะให้ผลตอบแทนที่ดีกว่า

รวมถึงการลงทุนในสินค้าโภคภัณฑ์ เช่น ทองคำ แทนลงทุนในหุ้น เนื่องจากเศรษฐกิจสหรัฐฯ ในไตรมาส 3 นี้ มีแนวโน้มเข้าสู่ภาวะ “Mild Stagflation”คือภาวะที่เศรษฐกิจชะลอตัวลงแต่เงินเฟ้อกลับเพิ่มขึ้น โดยมีสาเหตุหลักจากการปรับขึ้นกำแพงภาษี และราคาน้ำมันที่พุ่งสูงจากความตึงเครียดในตะวันออกกลาง

รวมถึงการลงทุนในสินค้าโภคภัณฑ์ เช่น ทองคำ แทนลงทุนในหุ้น เนื่องจากเศรษฐกิจสหรัฐฯ ในไตรมาส 3 นี้ มีแนวโน้มเข้าสู่ภาวะ “Mild Stagflation”คือภาวะที่เศรษฐกิจชะลอตัวลงแต่เงินเฟ้อกลับเพิ่มขึ้น โดยมีสาเหตุหลักจากการปรับขึ้นกำแพงภาษี และราคาน้ำมันที่พุ่งสูงจากความตึงเครียดในตะวันออกกลาง

นอกจากนี้ ผลกระทบจากการขึ้นภาษีทั่วโลกยังส่งผลให้กิจกรรมทางเศรษฐกิจชะลอตัวลง ภาวะลักษณะนี้นับเป็นปัจจัยกดดันสำคัญต่อการลงทุน ในสินทรัพย์เสี่ยงทั้งในตลาดหุ้นและตลาดตราสารหนี้

ทั้งนี้ แม้ตลาดหุ้นทั่วโลกจะฟื้นตัวขึ้นอย่างรวดเร็วหลังข่าวดีจากข้อตกลงทางการค้าระหว่างสหรัฐฯ กับอังกฤษ และความคืบหน้าในการเจรจากับจีน ส่งผลให้ดัชนีหุ้นส่วนใหญ่กลับไปสูงกว่าระดับก่อน “วันปลดแอก” แต่การเจรจายังอยู่ในช่วงเริ่มต้น ยังมีความเสี่ยงสูงที่อาจหยุดชะงัก ล่าช้า หรือเกิดความขัดแย้งรอบใหม่ อาจนำไปสู่การขึ้นรอบใหม่อีก จึงมีโอกาสปรับฐานอีกครั้ง

ขณะที่ การลงทุนในตลาดหุ้นครึ่งปีหลัง ตลาดยังต้องเผชิญแรงกดดันจาก Valuation ของตลาดหุ้นอยู่ในระดับสูงเกินไป เช่น S&P 500 กลับมาเทรดที่ระดับราว 22 เท่า,EPS ปรับตัวลง โดยคาดการณ์ผลกำไรของบริษัทจดทะเบียนทั่วโลกมีแนวโน้มลดลง จากผลของกำแพงภาษีที่เพิ่มขึ้น อัตราดอกเบี้ยไม่เอื้อทำให้เฟดอาจชะลอการลดดอกเบี้ย เพราะอัตราเงินเฟ้อปรับตัวสูขึ้นในอัตราเร่ง ส่งผลให้บอนด์ยิลด์ทรงตัวที่ระดับสูงต่อไป (ปัจจุบันอยู่ที่ 4.5%)

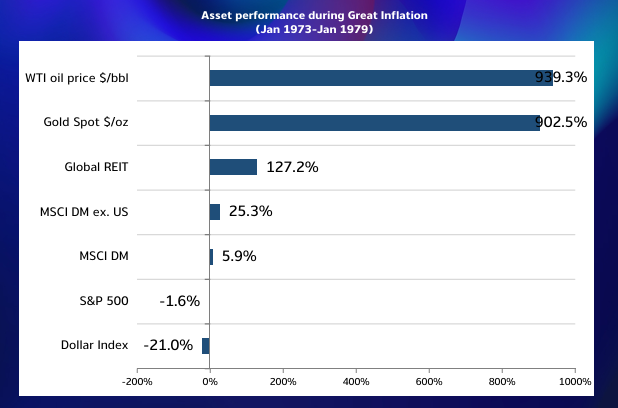

สำหรับ เศรษฐกิจโลกชะลอตัว เงินเฟ้อสูง คล้ายๆ กับช่วงปี 2513 หรือ ปี 1970 สิ่งที่ลงทุนได้ในช่วงครึ่งหลังของปี 2568 มองว่า ทองคำ แม้ราคาจะขึ้นมาสูงแล้ว เชื่อว่าจะ hedge เงินเฟ้อได้ดี ให้ผลตอบแทนสูง ขณะที่ดัชนี S&P500 ให้ผลตอบแทนติดลบ ขณะที่ช่วงปี 1973 หรือ ปี 2516 -2522 การลงทุนในน้ำมัน ให้ผลตอบแทนสูงสุด ตามด้วยทองคำ และกองทุน REIT ส่วนการลงทุนในหุ้นตลาดที่พัฒนาแล้ว ที่อิงดัชนี MSCI DM ให้ผลตอบแทน 5.9% ดัชนี S&P 500 ขาดทุน 1.6% และดอลลาร์ขาดทุน 21%

ดอลลาร์ยังทำกำไรได้

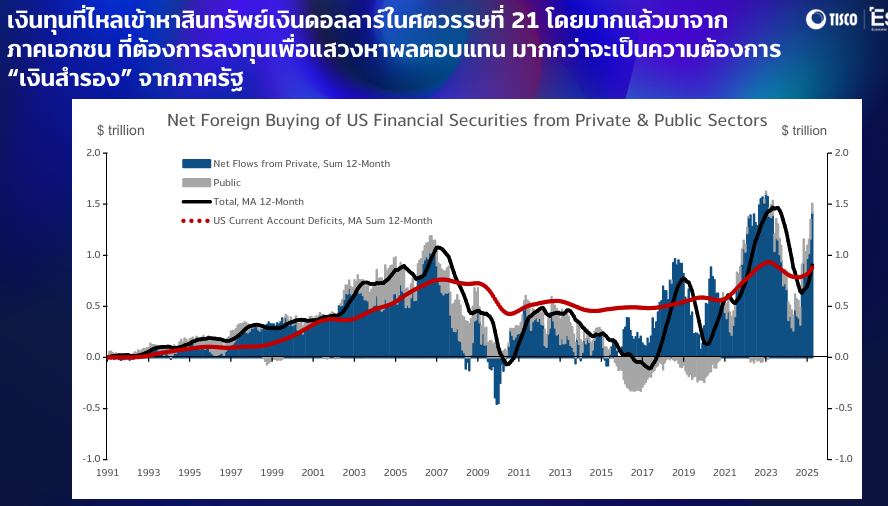

นายธนธัช ศรีสวัสดิ์ นักกลยุทธ์ ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ ระบุว่า แม้ปีนี้ “เงินดอลลาร์สหรัฐฯ” จะอ่อนค่าลงกว่า 10% จากปัจจัยความกังวลเรื่องวินัยการคลัง อันดับเครดิตที่ลดลง และบทบาททางภูมิรัฐศาสตร์ที่เข้มข้นขึ้น จนเกิดข้อสงสัยว่าเงินดอลลาร์จะยังเป็นสินทรัพย์ที่น่าลงทุนในระยะข้างหน้าได้หรือไม่ ทาง TISCO ESU มองว่าเงินดอลลาร์ยังคง “ลงทุนได้” สิ่งที่ตลาดกังวลอาจรุนแรงเกินจริง จากปัจจัยดังนี้

ดัชนีเงินดอลลาร์กลับสู่ระดับสมดุลมากขึ้น มาอยู่ที่ประมาณ 100 ใกล้เคียงค่าเฉลี่ยระยะยาวมากขึ้น จากราว 110 มีการซื้อ-ขายเงินดอลลาร์เพื่อสร้างผลตอบแทนมากขึ้น จากเดิมที่แค่ถือว่าเป็นเงินสำรองเพื่อสร้างเสถียรภาพทางการเงิน ในรูปของการเข้าไปซื้อหุ้นบริษัทชั้นนำของโลกจำนวนมากที่เป็นสัญชาติอเมริกัน และพันธบัตรรัฐบาลสหรัฐฯ ที่มีสภาพคล่องสูงและให้ผลตอบแทนโดดเด่นกว่าประเทศพัฒนาอื่นๆ อย่างมาก เช่น เยอรมนี ที่ตลาดพันธบัตรมีขนาดเล็กกว่าเกือบสิบเท่า รวมถึงญี่ปุ่นที่ธนาคารกลางเข้าถือพันธบัตรมากกว่า 50% ทำให้ประสิทธิภาพในการทำกำไรด้อยกว่าตลาดพันธบัตรสหรัฐ

ทั้งนี้ อัตราผลตอบแทนพันธบัตรสหรัฐฯ (Bond Yields) ยังสูงถึง 4-5% เทียบกับ 1-3% ในเยอรมนีและญี่ปุ่น ประกอบกับการเข้าถึงตลาดที่สะดวก ทำให้พันธบัตรสหรัฐฯ ยังคงเป็นสินทรัพย์ลงทุนที่ไม่มีคู่แข่งมาทดแทน โดยเฉพาะพันธบัตรระยะสั้นที่ให้ผลตอบแทนในระดับที่น่าดึงดูดอย่างพันธบัตรสหรัฐฯ อายุ 2 ปี ปัจจุบันมีผลตอบแทนกว่า 4% ถือเป็นจุดที่น่าสนใจในการทยอยสะสม โดยเฉพาะในช่วงที่เงินบาทแข็งค่าค่อนข้างมาก ทำให้นักลงทุนสามารถซื้อสินทรัพย์ในสกุลเงินดอลลาร์ได้ในต้นทุนที่ถูกลง

ส่วนนักลงทุนที่มองหาการลงทุนในตราสารหนี้ระยะยาว การกระจายการลงทุนไปยังตราสารหนี้โลก (Global Fixed Income) ถือเป็นทางเลือกที่น่าสนใจกว่าการกระจุกการลงทุนในสหรัฐฯ เพียงประเทศเดียว เพื่อลดความเสี่ยงจากเงินเฟ้อในสหรัฐฯ และเพิ่มความหลากหลายของสกุลเงิน ลดความเสี่ยงจากอัตราแลกเปลี่ยนได้ในตัว

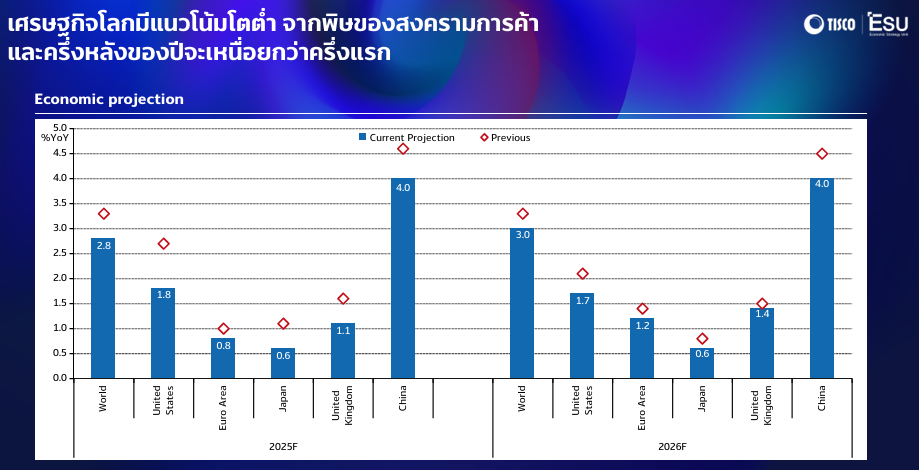

ศก.โลกโต 2.8%

นายธนภัทร ธนชาต ผู้ช่วยนักวิจัย ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ มองว่า เศรษฐกิจสหรัฐฯ กำลังแย่ เงินเฟ้อกำลังขึ้นนับจากไตรมาส 3 เป็นต้นไป ทำให้ธนาคารกลางสหรัฐ (เฟด) ยังไม่ลดอัตราดอกเบี้ยในไตรมาส 3 เพราะต้องรอดูตัวเลขการจ้างงานและตัวเลขของผู้ที่ขอรับสวัสดิการจากรัฐ และอัตราเงินเฟ้อให้ชัดเจนก่อน คาดว่าจะเริ่มลดอัตราดอกเบี้ยในไตรมาส 4 ของปี

กรณี ทรัมป์จะแพ้คดีที่ถูกฟ้องต่อศาลการค้าระหว่างประเทศ ที่นัดไต่สวนในวันที่ 31 กรกฎาคม 2568 นี้ ทาง TISCO ESU มองว่าท้ายที่สุด ยังมีเครื่องมือทางกฎหมายอื่นที่สามารถใช้ตั้งกำแพงภาษีได้โดยไม่ต้องพึ่งพา IEEPA เช่น มาตรา 122 ซึ่งให้อำนาจในการตั้งภาษีอัตราสูงสุดที่ 15% หรือมาตรา 338 ที่ให้อำนาจตั้งภาษีกับประเทศที่เลือกปฏิบัติกับสินค้าของสหรัฐฯ ได้ในอัตราสูงสุดถึง 50%

แม้มาตรการดังกล่าวจะมีข้อจำกัดด้านระยะเวลา แต่ถือว่าเพียงพอให้รัฐบาลใช้เป็นช่องทางตรวจสอบกลุ่มสินค้าที่อาจกระทบต่อความมั่นคงของชาติ หรือประเทศที่ดำเนินนโยบายการค้าไม่เป็นธรรม จากที่จะขึ้นภาษีทุกประเทศ เปลี่ยนเป็นขึ้นภาษีเป็นกลุ่มสินค้า ซึ่งขณะนี้สหรัฐฯ กำลังพิจารณาอยู่หลายกลุ่มสินค้า อาทิ ยา เซมิคอนดักเตอร์ รถบรรทุก แร่ธาตุสำคัญ ทองแดง อุตสาหกรรมต่อเรือ และอาหารทะเล

ด้านเศรษฐกิจจีน ยังคงเติบโตได้ เพราะนักวิเคราะห์มองว่าโอกาสที่เศรษฐกิจจีนจะเข้าสู่ภาวะถดถอยมีเพียง 15% เพราะส่งออกไปสหรัฐฯเพียง 3% เท่านั้น และรัฐบาลท้องถิ่นมีการกระตุ้นเศรษฐกิจด้วยการลงทุนในโครงสร้างพื้นฐาน ด้านเศรษฐกิจยุโรป โอกาสที่เศรษฐกิจจะถดถอยมีประมาณ 30%

สะท้อนว่าบริบทใหม่สงครามการค้าในยุคทรัมป์ยังเป็นเพียง “จุดเริ่มต้น” ของการเปลี่ยนแปลงครั้งใหญ่ที่โลกไม่อาจหลีกเลี่ยง นั่นหมายถึง ในช่วงครึ่งหลังของปี เศรษฐกิจและการค้าโลกจะมีแนวโน้มชะลอตัวลงต่อเนื่อง ท่ามกลางความไม่แน่นอนที่เพิ่มขึ้น ส่งผลให้การค้าและการลงทุนทั่วโลกเผชิญกับความเสี่ยงมากขึ้น

ขณะที่รัฐบาลหลายประเทศเริ่มปรับทิศทางนโยบายเศรษฐกิจใหม่ โดยหันมาสร้างความแข็งแกร่งจากภายใน เพื่อลดการพึ่งพาการเติบโตจากภายนอก

———————————————————————————————————————————————————–