HoonSmart.com>>ตลท.เผยครึ่งปีหลังตลาดหุ้นขึ้นอยู่กับปัจจัยพื้นฐานทางเศรษฐกิจ งบกระตุ้นกำลังซื้อ 1.57 แสนล. นโยบายการเงินผู้ว่าแบงก์ชาติคนใหม่ ผลการเจรจาภาษีการค้า มาตรการการคลัง-การเงิน ที่จะออกมากระตุ้นเศรษฐกิจ การท่องเที่ยว ด้านภาพรวมเดือนพ.ค.มูลค่าซื้อขายเฉลี่ยต่อวันเพิ่มขึ้น 9.9% จากเดือนก่อนหน้า ต่างชาติขายสุทธิกว่า 1.6 หมื่นล้านบาท ผลปรับพอร์ตการลงทุนตาม MSCI Rebalance

นายศรพล ตุลยะเสถียร รองผู้จัดการ หัวหน้าสายวางแผนกลยุทธ์องค์กร และโครงการกลยุทธ์ ตลาดหลักทรัพย์แห่งประเทศไทย(ตลท.) กล่าวว่า ภาพรวมตลาดหุ้นครึ่งปีหลังขึ้นอยู่กับปัจจัยพื้นฐานทางเศรษฐกิจ โดยปีนี้สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) มองว่าจะเติบโต 1.8% ซึ่งประเมินก่อนที่สหรัฐฯกับไทยกำหนดวันเจรจากัน ต้องรอดูว่าผลการเจรจาทางภาษีการค้าจะออกมาอย่างไร จะกระทบกลุ่มไหนบ้าง และจะส่งผลต่อการส่งออกของไทยมากน้อยแค่ไหน รวมถึงนักท่องเที่ยวจะเป็นอย่างไร ซึ่งการเติบโตของจีดีพี ก็มีผลต่อผลการดำเนินงานของบริษัทจดทะเบียน

“2 ปัจจัยนี้เป็นสิ่งที่ยังกังวล เพราะในไตรมาส 1 ถึงเดือนพ.ค. ไทยยังไม่ได้รับผลกระทบจากภาษีการค้า แต่หลังจากพ้น 90 วันไปแล้ว จะเริ่มส่งผลในครึ่งปีหลัง”นายศรพล กล่าว

นายศรพล กล่าวว่า ส่วนปัจจัยบวก คือ มาตรการการคลังในส่วนของงบกระตุ้นเศรษฐกิจ 1.57 แสนล้านบาท จะออกมาได้เมื่อไหร่ และมาตรการการเงิน ซึ่งต้องรอผู้ว่าการธนาคารแห่งประเทศไทยคนใหม่ ว่าจะมีอะไรออกมาช่วยกระตุ้นเศรษฐกิจได้บ้าง ซึ่งในเดือนเม.ย. และ พ.ค.ที่ผ่านมา การลดอัตราดอกเบี้ยนโยบายช่วยลดต้นทุนทางการเงินของภาคธุรกิจไปได้มาก เฉพาะบริษัทจดทะเบียนในตลาดหลักทรัพย์ ลดต้นทุนไปได้ถึง 7.7% เมื่อเทียบกับงวดเดียวกันของปี 2567 และถ้าเทียบไตรมาสต่อไตรมาสลดลงไปได้ 6.3%

ด้านปัจจัยต่างประเทศ ที่น่าจับตาเพิ่มเติม คือ สหรัฐฯกำลังจะพิจารณาว่าจะเก็บภาษีจากนักลงทุนต่างชาติ ถ้าผลออกมาว่าให้เก็บ จะทำให้ เงินทุนไหลเข้าตลาดเกิดใหม่ จะทำให้ค่าเงินสหรัฐฯอ่อนค่า และถ้าผนวกกับที่กรมสรรพากรมีการยืดเวลาการเก็บภาษีเงินลงทุนในต่างประเทศของนักลงทุนไทยที่นำกลับประเทศ อาจมีเงินไหลกลับเข้ามาไทยมากขึ้น

ขณะที่ ตลาดหุ้นไทยมี DR ไว้รองรับนักลงทุนที่ต้องการไปลงทุนต่างประเทศ โดยไม่ต้องเสียภาษีลงทุนในต่างประเทศมากถึง 119 ตัว และจะมีออกมาเพิ่มขึ้นอีก

สำหรับ ภาพรวมภาวะตลาดหลักทรัพย์ในเดือนพ.ค.2568 ผลจากการที่สหรัฐฯ และจีน ระงับการเรียกเก็บภาษีศุลกากรตอบโต้ (reciprocal tariffs) เป็นเวลา 90 วัน ทำให้ผู้ลงทุนคลายความกังวลจากสงครามการค้าและเงินทุนไหลเข้าสินทรัพย์เสี่ยงอีกครั้ง

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP)

ไตรมาสที่ 1/2568 ขยายตัว 3.1% จากการส่งออกที่เร่งตัวขึ้นจากการเร่งส่งมอบสินค้าก่อนการปรับขึ้นภาษีนำเข้าของสหรัฐฯ และการลงทุนภาครัฐที่ฟื้นตัวอย่างโดดเด่น

ทำให้บริษัทจดทะเบียน (บจ.) รายงานผลการดำเนินงานไตรมาส 1 ปี 2568 โดยภาพรวมมีกำไรสุทธิเติบโตต่อเนื่องจากการขยายตัวของภาคการส่งออก และภาคบริการ เช่น อาหารและเครื่องดื่ม สินค้าอุปโภคบริโภค ชิ้นส่วนอิเล็กทรอนิกส์ ค้าปลีก ขนส่ง และโทรคมนาคม

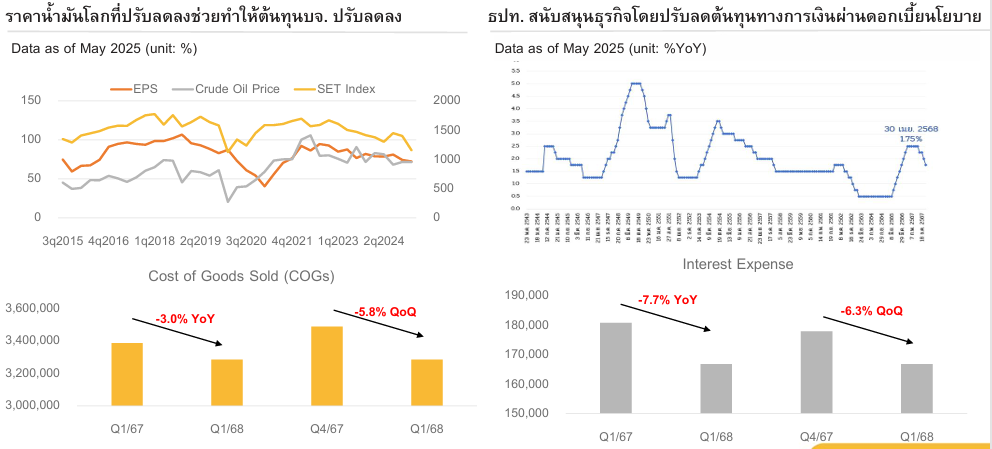

นอกจากนี้ บจ. กว่าครึ่งรายงานกำไรสุทธิเท่ากับหรือสูงกว่าที่นักวิเคราะห์คาดการณ์ สาเหตุหลักมาจากการรับได้อานิสงส์จากราคาน้ำมันดิบโลกซึ่งเป็นต้นทุนหลักที่ปรับลดลง นอกจากนี้ รายจ่ายดอกเบี้ยของ บจ. ในไตรมาสล่าสุดยังสะท้อนถึงต้นทุนทางการเงินที่ลดลงสอดคล้องกับการลดดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทย (ธปท.)

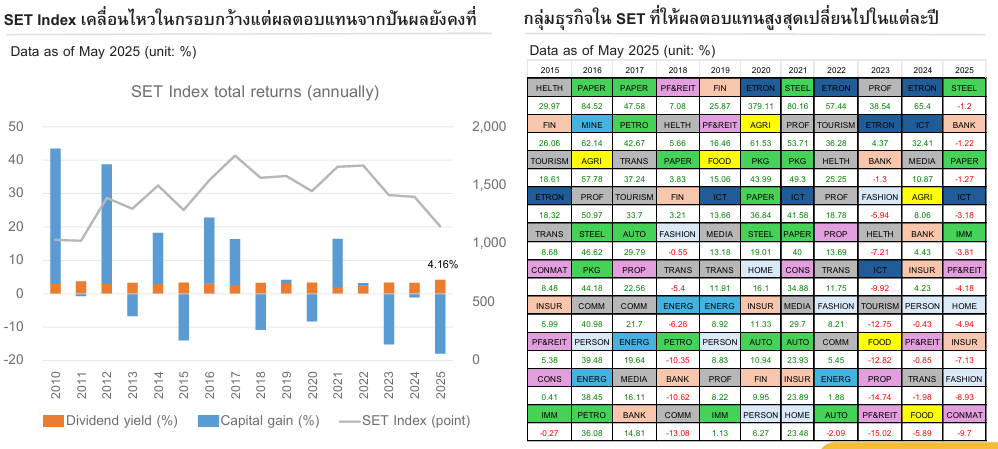

ภาวะตลาดหลักทรัพย์ไทยเดือนพฤษภาคม 2568 ณ วันที่ 30 พ.ค. 2568 SET Index ปิดที่ 1,149.18 จุด ปรับลดลง 4.0% จากเดือนก่อนหน้า ซึ่งเป็นการปรับลดลงมากกว่าตลาดหลักทรัพย์ส่วนใหญ่ในภูมิภาค ส่งผลให้ตั้งแต่ต้นปีจนถึงวันที่ 30 พ.ค. 2568 ปรับลดลง 17.9%

เนื่องจาก ความผันผวนจากปัจจัยลบทั้งในและต่างประเทศยังคงรบกวนบรรยากาศการลงทุนทั้งในระยะสั้น และระยะกลางผู้ลงทุนอาจหันมาสนใจกลยุทธ์การลงทุนที่เน้นผลตอบแทนที่มั่นคงจากเงินปันผล ที่บริษัทจดทะเบียนไทยมีการจ่ายปันผลที่ค่อนข้างสูงและสม่ำเสมอ โดยหากกระจายหุ้นในพอร์ตโฟลิโอไปในกลุ่มธุรกิจที่หลากหลายจะยิ่งช่วยบริหารความเสี่ยงในยามที่ความไม่แน่นอนสูงอีกด้วย

กลุ่มอุตสาหกรรมที่ปรับตัวดีกว่า SET Index เมื่อเทียบกับสิ้นปี 2567 ได้แก่ กลุ่มการเงิน กลุ่มเกษตรและอุตสาหกรรมอาหาร กลุ่มสินค้าอุตสาหกรรม กลุ่มทรัพยากร กลุ่มสินค้าอุปโภคบริโภค และ กลุ่มเทคโนโลยี

มูลค่าการซื้อขายเฉลี่ยรายวันรวมของ SET และ mai อยู่ที่ 43,327 ล้านบาท หรือเพิ่มขึ้นจากเดือนก่อนหน้า 9.9% โดยผู้ลงทุนต่างชาติมีสถานะเป็นผู้ขายสุทธิ 16,182 ล้านบาท และยังคงมีสัดส่วนมูลค่าการซื้อขายสูงสุดที่ระดับ 55.37% ของมูลค่าการซื้อขายรวม ซึ่งสาเหตุหลักมาจากการปรับพอร์ตการลงทุนตาม MSCI Rebalance ที่มีด้วยกันสองรอบต่อปีในเดือนพฤษภาคมและพฤศจิกายน ตามลำดับ

Forward P/E ของตลาดหลักทรัพย์ไทย ณ สิ้นพฤษภาคม 2568 อยู่ที่ระดับ 12.5 เท่า สูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ระดับ 12.1 เท่า และ Historical P/E อยู่ที่ระดับ 13.7 เท่า สูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ระดับ 13.6 เท่า

อัตราเงินปันผลตอบแทน ณ สิ้นพฤษภาคม 2568 อยู่ที่ระดับ 4.28% สูงกว่าค่าเฉลี่ยของตลาดหลักทรัพย์ในเอเชียซึ่งอยู่ที่ 3.34% ซึ่งปีนี้บจ.ไทยมีการจ่ายเงินปันผลเพิ่มขึ้นเมื่อเทียบกับปีที่ผ่านมา

ภาวะตลาดสัญญาซื้อขายล่วงหน้า (TFEX) เดือนพฤษภาคม 2568 มีปริมาณการซื้อขายเฉลี่ยต่อวัน 356,872 สัญญา ลดลง 17.7% จากเดือนก่อน ที่สำคัญจากการลดลงของ Single Stock Futures และ SET50 Index Futures ทำให้ในปี 2568 มีปริมาณการซื้อขายเฉลี่ยต่อวัน 437,620 สัญญา ลดลง 9.5% จากช่วงเดียวกันของปีก่อน ที่สำคัญจากการลดลงของ Single Stock Futures และ Gold Online Futures