HoonSmart.com>>ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ คาดเศรษฐกิจไทยโต 3.0% รายจ่ายและการลงทุนภาครัฐ – เอกชนหนุน การท่องเที่ยวฟื้นตัวต่อเนื่อง นโยบายการเงินผ่อนคลายขึ้น จับตาหนี้สูญเพิ่ม ด้านราคาน้ำมันคาดไม่ปรับลงแรงตามที่ตลาดกังวล แนะจับจังหวะราคาย่อตัวเก็บกองทุน ETF น้ำมันเพิ่มโอกาสรับผลตอบแทนส่วนต่างราคา+โรล ยิลด์ 15-20%

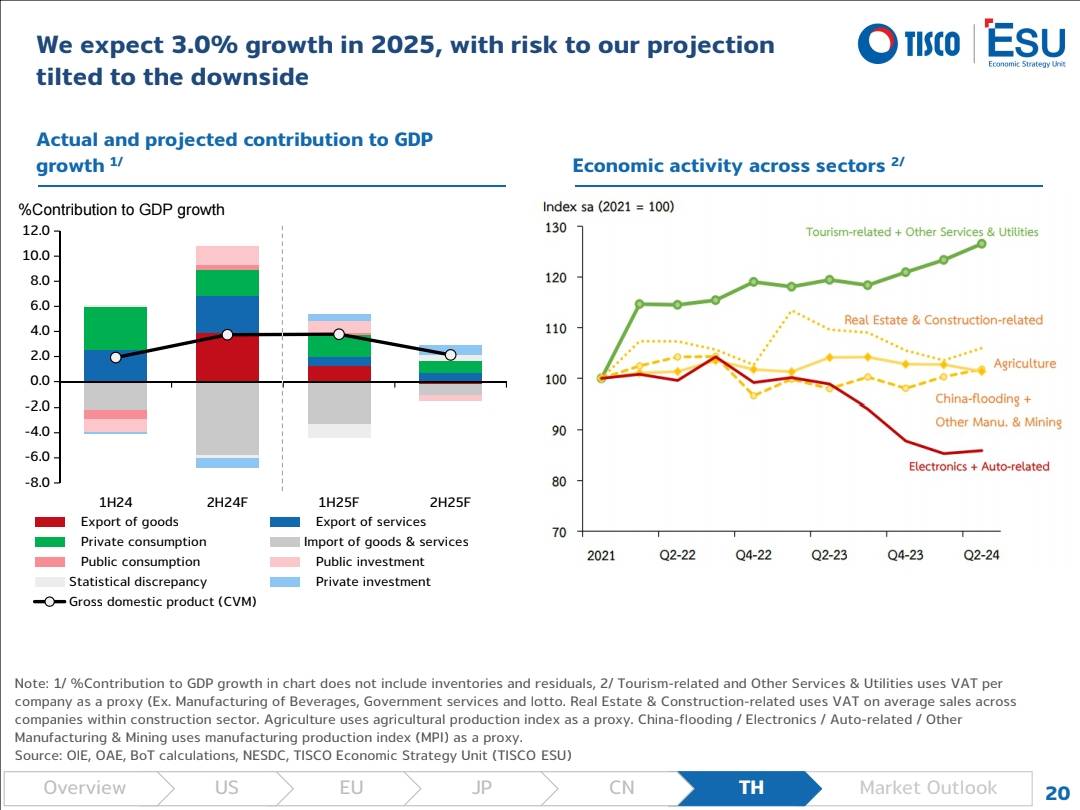

นายเมธัส รัตนซ้อน นักเศรษฐศาสตร์ ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ (TISCO ESU) คาดการณ์เศรษฐกิจไทย หรือ จีดีพี ปี 2568 ว่าจะขยายตัวที่ระดับ 3.0% สูงขึ้นจากปี 2567 ที่คาดว่าจะขยายตัว 2.8% โดยเครื่องยนต์ที่จะขับเคลื่อนเศรษฐกิจไทยในปีนี้ จะมีความสมดุลมากขึ้น หลักๆ มาจากการเพิ่มขึ้นของเม็ดเงินลงทุนทั้งภาครัฐและเอกชน การกระตุ้นเศรษฐกิจผ่านโครงการแจกเงิน 10,000 บาท รอบใหม่ที่น่าจะช่วยพยุงการบริโภคภายในประเทศ และสนับสนุนให้เศรษฐกิจขยายตัวอย่างค่อยเป็นค่อยไป

รวมถึงการท่องเที่ยวที่ยังมีแนวโน้มเติบโตต่อเนื่องสู่ระดับใกล้เคียงช่วงก่อนเกิดโรคระบาด (Pre-covid Level) แม้จะชะลอตัวลงจากปีนี้ก็ตาม

ขณะที่นโยบายการเงิน มองว่าธนาคารแห่งประเทศไทยมีโอกาสปรับลดอัตราดอกเบี้ยนโยบายลงเล็กน้อยราว 0.25% ในช่วงไตรมาสแรกของปี 2568 มาอยู่ที่ 2.00% เพื่อให้สอดคล้องกับภาวะการเงินในประเทศที่มีความตึงตัวขึ้น แต่ยังมีความเสี่ยงรอบด้านโดยเฉพาะจากปัจจัยภายนอกประเทศ อีกทั้งคาดว่า ธปท. จะมุ่งเน้นการใช้นโยบายการเงินแบบตรงจุด (Targeted Policy) พร้อมกับการรักษาพื้นที่ในการดำเนินนโยบายการเงินในอนาคต (Policy Space) ด้วยท่าทีที่เป็นกลางต่อไป

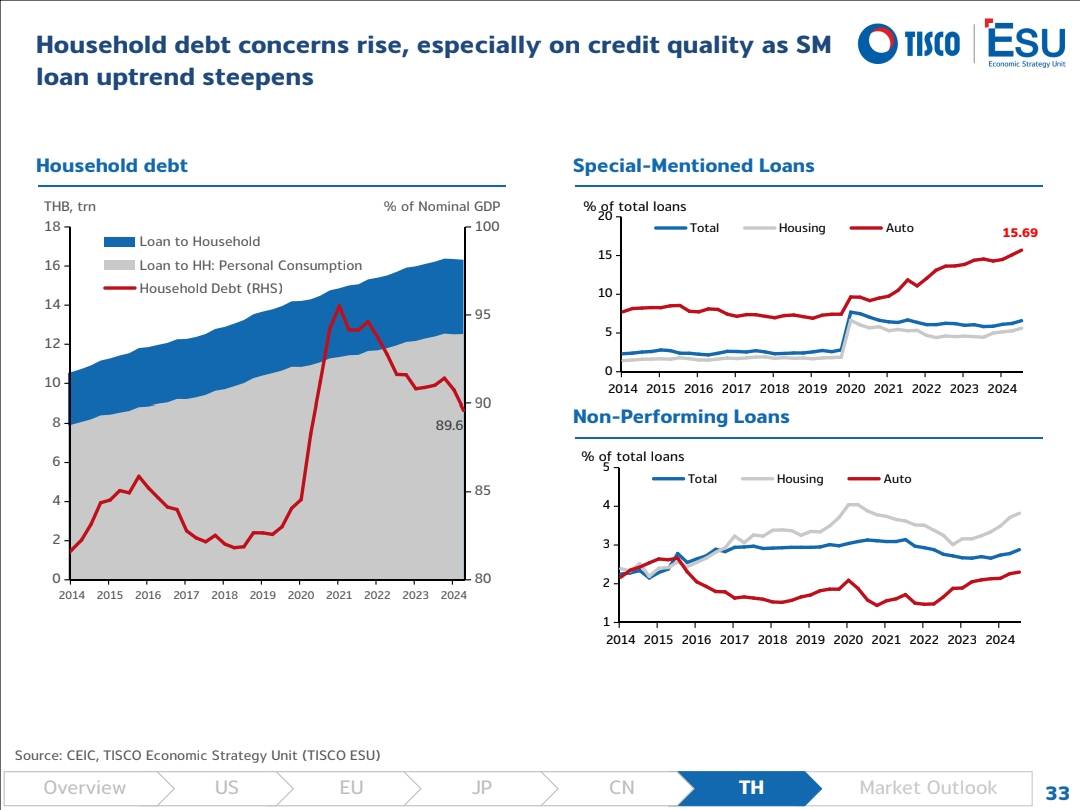

ในด้านปัจจัยเสี่ยงของเศรษฐกิจไทย ให้น้ำหนักที่สงครามการค้ารอบใหม่ และปัญหาหนี้ครัวเรือนในประเทศที่ทรงตัวในระดับสูงมายาวนาน รวมถึงคุณภาพของสินเชื่อที่ด้อยลงต่อเนื่อง

ดังนั้น ต้องจับตาการแปลงสภาพของสินเชื่อที่ต้องกล่าวถึงเป็นพิเศษ (SM) หรือที่ค้างชำระ 1-3 เดือน สู่การเป็นหนี้เสีย (NPL) โดยเฉพาะสินเชื่อหมวดยานยนต์ และอสังหาริมทรัพย์ระดับกลาง – ล่าง เพราะอาจส่งผลต่อกิจกรรมทางเศรษฐกิจในระยะถัดไป เพราะจากสินเชื่อรายย่อย 3 กลุ่มหลัก คือ สินเชื่อบ้าน สินเชื่อเช่าซื้อ และสินเชื่อบัตรเครดิต พบว่ามีการขอสินเชื่อบัตรเครดิตสูงมาก สะท้อนว่าประชาชนขาดสภาพคล่อง แม้จะมีการแจกเงิน 10,000 บาท และรายได้เพิ่มขึ้นแต่ไม่พอในการนำไปชำระหนี้เก่า อาจมีความเสี่ยงต่อการเพิ่มขึ้นของ NPL

ขณะที่ประเด็นเรื่องการกีดกันทางการค้าของสหรัฐฯ จะเป็นปัจจัยความท้าทายที่ต้องจับตา เพราะอาจกระทบกับเศรษฐกิจไทยราว 0.3 – 1.1 Percentage Point ของ ประมาณการ GDP ตลอดช่วงที่ทรัมป์ดำรงตำแหน่ง ทั้งนี้ ขึ้นอยู่กับว่าสหรัฐฯ จะตั้งกำแพงภาษีสินค้านำเข้าจากจีนเพิ่มขึ้นที่ระดับ 60% ตามที่หาเสียงไว้ได้หรือไม่ รวมถึงอัตราภาษีดังกล่าวจะถูกขยายวงกว้างไปยังประเทศอื่น ๆ ที่เกินดุลการค้ากับสหรัฐฯ ได้มากน้อยแค่ไหน ซึ่งประเทศไทยถือเป็นอีกหนึ่งประเทศที่เกินดุลการค้ากับสหรัฐฯ เพิ่มขึ้นมาอย่างต่อเนื่อง และเพิ่มขึ้นอย่างรวดเร็วนับตั้งแต่ปี 2563 ที่ผ่านมา

สำหรับ เศรษฐกิจโลกในปี 2568 มีแนวโน้มเติบโตได้อย่างต่อเนื่อง แต่มีความเสี่ยงที่จะโน้มไปทางด้านต่ำ โดยกองทุนการเงินระหว่างประเทศ (IMF) ประเมินว่าเศรษฐกิจโลกจะขยายตัวที่ระดับ 3.2% โดยมีปัจจัยบวกมาจากการเติบโตของเศรษฐกิจสหรัฐฯ ที่ดีกว่าคาด (Exceptionalism)

อย่างไรก็ตาม ยังมีความเสี่ยงจากนโยบายกีดกันทางการค้าของสหรัฐฯ สถานการณ์สงครามที่ยังไม่คลี่คลายทั้งในตะวันออกกลาง และรัสเซีย – ยูเครน ซึ่งจะสร้างความไม่แน่นอนแก่ราคาพลังงานและเงินเฟ้อ รวมถึงทิศทางของนโยบายการเงินโลก

นอกจากนี้ ในหลายประเทศที่รัฐบาลมีภาระหนี้สินในระดับสูง อาจหันมาลดการขาดดุลงบประมาณลง ซึ่งจะส่งผลต่อกิจกรรมทางเศรษฐกิจให้ขยายตัวต่ำกว่าที่ประเมินได้

ขณะที่เศรษฐกิจของประเทศพัฒนาแล้ว (Advanced Economy) ส่วนใหญ่จะชะลอตัวลงจากประมาณการเดิม เช่นเดียวกับเศรษฐกิจของประเทศกำลังพัฒนา (Emerging Market) ที่มีแนวโน้มชะลอลงจากหลายปัจจัย อาทิ ความขัดแย้งทางภูมิรัฐศาสตร์ การเปลี่ยนแปลงทางสภาพภูมิอากาศที่กระทบต่อผลผลิต และความขัดแย้งภายในประเทศ เป็นต้น

อย่างไรก็ดี อุปสงค์ต่อสินค้าอิเล็คทรอนิกส์ที่ฟื้นตัวตามกระแสการพัฒนาปัญญาประดิษฐ์ (Artificial Intelligence; AI) จะหนุนให้เศรษฐกิจของประเทศกำลังพัฒนาในแถบเอเชีย (Emerging and Developing Asia) ขยายตัวได้ต่อเนื่องตามการผลิตและการส่งออกสินค้าที่เกี่ยวเนื่อง

แนะเก็บกองทุน ETF น้ำมัน รับส่วนต่างราคา+โรล ยิลด์ 15-20%

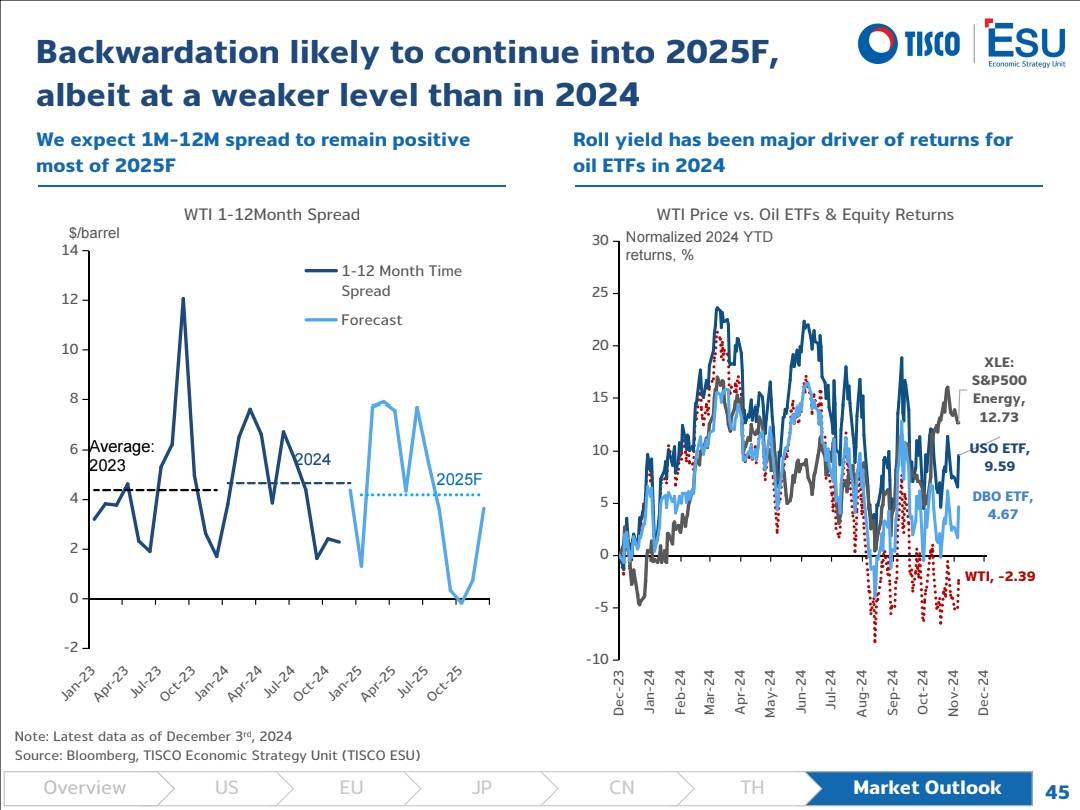

นายธนธัช ศรีสวัสดิ์ นักกลยุทธ์ ศูนย์วิเคราะห์เศรษฐกิจและกลยุทธ์ทิสโก้ คาดว่าราคาน้ำมันดิบ West Texas Intermediate Crude Oil (WTI) จะเคลื่อนไหวในระดับราว 80 ดอลลาร์สหรัฐฯ / บาร์เรลในปี 2568 ใกล้เคียงกับปีนี้ที่ระดับประมาณ 76 ดอลลาร์สหรัฐฯ /บาร์เรล จากแนวโน้มการผลิตน้ำมันในสหรัฐฯ และบราซิลที่มีโอกาสเติบโตได้ช้ากว่าที่ตลาดคาด หลังราคาน้ำมันดิบทรงตัวในระดับค่อนข้างต่ำจาก Sentiment ที่เป็นลบมาต่อเนื่อง

ขณะเดียวกันปริมาณการผลิตน้ำมันจาก OPEC+ คาดว่าจะเพิ่มขึ้นเพียง 300,000-400,000 บาร์เรล/วัน ซึ่งจะช่วยรักษาตลาดน้ำมันโลกในปี 2568 ให้อยู่ในระดับใกล้เคียงสมดุลมากกว่าจะเกินดุล (Supply Surplus) อย่างมีนัยสำคัญ ส่งผลให้แนวโน้มราคาน้ำมันไม่น่าจะลดลงรุนแรงอย่างที่ตลาดเป็นกังวล นอกจากนี้ คาดว่ารูปแบบราคาสัญญาน้ำมันดิบ (Oil Futures Curve) จะยังคงลักษณะค่อนข้างเป็น Backwardation (สัญญาระยะสั้นมีมูลค่าสูงกว่าสัญญาระยะยาว) ซึ่งจะเป็นปัจจัยสนับสนุนให้นักลงทุนในสัญญา Futures ราคาน้ำมันได้รับผลตอบแทนที่สูงกว่าการเปลี่ยนแปลงของราคาน้ำมันดิบเพียงอย่างเดียว

ผลจากการที่คาดว่าราคาน้ำมันจะปรับตัวขึ้น แม้ไม่มาก แต่โอกาสที่กองทุน ETF น้ำมัน จะได้รับผลตอบแทนเพิ่มขึ้นมีสูงจาก 2 ด้าน คือ จากราคาที่เพิ่มขึ้นต่อบาร์เรล และ จากการที่ราคาตามสัญญาซื้อขายล่วงหน้าหรือสัญญาฟิวเจอรส์ ซึ่งปัจจุบันสัญญาระยะสั้นที่จะครบอายุใน 1-2 เดือนข้างหน้ามีราคา 70 ดอลลาร์ต่อบาร์เรล สูงกว่าสัญญาระยะยาวที่ประมาณ 68 ดอลลาร์ต่อบาร์เรล ทำให้มีส่วนต่างประมาณ 2 ดอลลาร์สหรัฐฯต่อบาร์เรล เป็นการสะสมในแต่ละเดือนเมื่อรวมทั้งปีของปี 2567 เฉลี่ยแล้วอยู่ประมาณ 10%

“สถานการณ์ของสัญญาล่วงหน้าแบบนี้เรียกว่า Backwardation ซึ่งเราคิดว่าจะยังดำเนินต่อไปในปี 2568 จะทำให้ผลตอบแทนที่ได้จากการขายสัญญาที่หมดอายุแล้วซื้อใหม่ หรือ Roll Yield ยังเป็นบวกอยู่ อาจจะไม่แข็งแรงเท่าปี 2567 เพราะจากการคำนวณราคาน้ำมันดิบปัจจุบันที่ 70 ดอลลาร์สหรัฐฯ ถ้าขึ้นไปตามเป้าที่เราคาดไว้ 80 ดอลลาร์สหรัฐฯ เฉพาะส่วนต่างของราคาน้ำมันเกือบ 15% และเมื่อรวมกับ Roll Yield ถ้าใกล้เคียงกับปีที่ผ่านมา ในช่วง 6-12 เดือนข้างหน้า คาดว่าจะเพิ่มได้ประมาณ 5% ฉะนั้นมีความเป็นไปได้ที่การลงทุนในกองทุน ETF น้ำมัน จะได้ถึง 15-20%”นายธนธัช กล่าว

ด้านตลาดตราสารหนี้ (Fixed Income) มีมุมมองค่อนข้างเป็นกลาง (Neutral) ต่อพันธบัตรระยะยาวในปี 2568 โดยคาดว่าผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี (US 10-Year Treasury Bond Yield) จะเคลื่อนไหวในกรอบ 4.5-5.0% สะท้อนแนวโน้มเงินเฟ้อที่เริ่มกลับมาเร่งตัวขึ้นและมีโอกาสทรงตัวใกล้ระดับ 3% จากเงินเฟ้อในภาคบริการและที่อยู่อาศัย ที่ยังคงสูงและหนืดในระดับประมาณ 5%

ขณะที่คณะกรรมการ Fed ได้แสดงจุดยืนที่ไม่ต้องการใช้นโยบายการเงินเชิงตึงตัวอย่างหนัก เพื่อนำเงินเฟ้อกลับสู่ระดับเป้าหมายที่ 2% โดยอาจต้องแลกกับการชะลอตัวลงอย่างมีนัยของเศรษฐกิจ แต่พยายามรักษาสมดุลระหว่างเป้าหมายเงินเฟ้อและการช่วยพยุงสภาพตลาดแรงงานไม่ให้อ่อนตัวลงมากเกินไป ทำให้สภาวะการเงินยังไม่เข้มงวดพอที่จะกดเงินเฟ้อลงต่ำกว่า 3% เราจึงมองว่าสภาวะ “No Landing” (ภาวะที่เศรษฐกิจเติบโตในระดับใกล้เคียงหรือสูงกว่าศักยภาพ และเงินเฟ้อยังสูงกว่าระดับเป้าหมาย) จะยังคงดำเนินต่อไปในปี 2568 ส่งผลให้ Fed มีข้อจำกัดในการลดดอกเบี้ยนโยบายให้ต่ำกว่า 4%

” มองว่า Valuation ที่เหมาะสมสำหรับการลงทุนในพันธบัตรระยะยาวคือเมื่อ Bond yield อยู่ที่ระดับประมาณ 4.5% หรือสูงกว่า แนะนำให้ลงทุนในพันธบัตรอายุสั้น 1-3 ปี”นายธนธัช กล่าว

อ่าน TISCO ESU แนะเพิ่มหุ้นสหรัฐ-ญี่ปุ่น ลดพันธบัตรUS-แบงก์+น้ำมันไทย https://hoonsmart.com/archives/335590