HoonSmart.com>> Krungthai COMPASS เช็กอัพธุรกิจโรงพยาบาลเอกชนหลังโควิดซา คาดรายได้ของธุรกิจโรงพยาบาลเอกชนปี 67 โต 8-12% ส่วนปีหน้าคาดโต 6-10% มองพื้นฐานยังแกร่ง พัฒนาด้านการแพทย์สมัยใหม่หนุน กลุ่ม Medical Tourism ฟื้นตัว หนุน BH-BDMS สัดส่วนรายได้คนไข้ต่างชาติสูง พร้อมจับตา 3 ปัจจัยท้าทายธุรกิจ 1-2 ปีหน้า การแข่งขัน-ต้นทุนสูง-เทคโนโลยีพัฒนาก้าวกระโดด

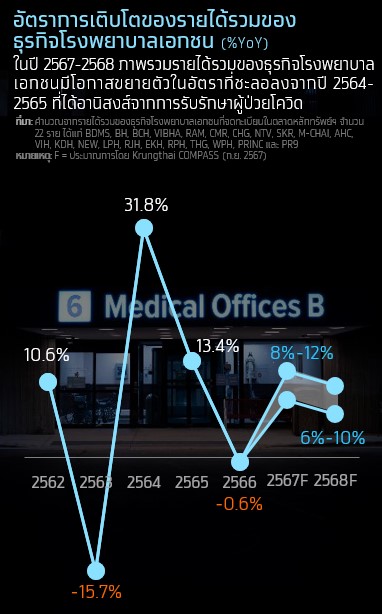

Krungthai COMPASS มองว่า “ธุรกิจโรงพยาบาลเอกชน” เป็นธุรกิจที่มีศักยภาพในการเติบโต เพราะเกี่ยวเนื่องกับการดูแลสุขภาพ และการรักษาชีวิตผู้คน อีกทั้งยังเป็นธุรกิจที่มีมูลค่าสูง โดยในปี 2567 คาดว่า คในปี 2567 รายได้ของธุรกิจโรงพยาบาลเอกชนจะขยายตัว 8-12%YoY และมีโอกาสขยายตัวต่อเนื่อง 6-10%YoY ในปี 2568 โดยธุรกิจยังมีปัจจัยสนับสนุนที่แข็งแกร่งตามโครงสร้างพื้นฐานเดิม ขณะที่การพัฒนาด้านการแพทย์สมัยใหม่จะทำให้เกิดการรักษาที่มีประสิทธิภาพมากขึ้น และสามารถสร้างมูลค่าเพิ่มให้กับธุรกิจได้ และยังมีปัจจัยสนับสนุนเพิ่มเติมจากการฟื้นตัวเต็มที่ของ Medical Tourism

พร้อมกันนี้ประเมินว่าในปี 2567-2568 จำนวนนักท่องเที่ยวต่างชาติจะเพิ่มขึ้นเป็น 36.5 และ 40.0 ล้านคน ตามลำดับ โดยกลุ่มลูกค้าที่เป็นคนไข้ชาวต่างชาติ จากอาเซียน จีน รัสเซีย ญี่ปุ่น และตะวันออกกลาง จะยังคงกลับมาใช้บริการโรงพยาบาลเอกชนในไทย เนื่องจากเชื่อมั่นในคุณภาพการรักษา ค่ารักษาพยาบาลและค่าครองชีพไม่สูงมากเมื่อเทียบกับคู่แข่งที่อยู่ในภูมิภาคเดียวกัน อีกทั้งมีมาตรฐานและบริการที่ดี และประเทศไทยมีโรงพยาบาลที่ได้รับการรับรองมาตรฐาน JCI มากถึง 50 แห่ง ซึ่งจะส่งผลดีต่อรายได้ของกลุ่มโรงพยาบาลเอกชนที่มีสัดส่วนคนไข้ต่างชาติสูงอย่างโรงพยาบาลบำรุงราษฎร์ (BH) สมิติเวช (SVH) และกลุ่มกรุงเทพดุสิตเวชการ (BDMS)

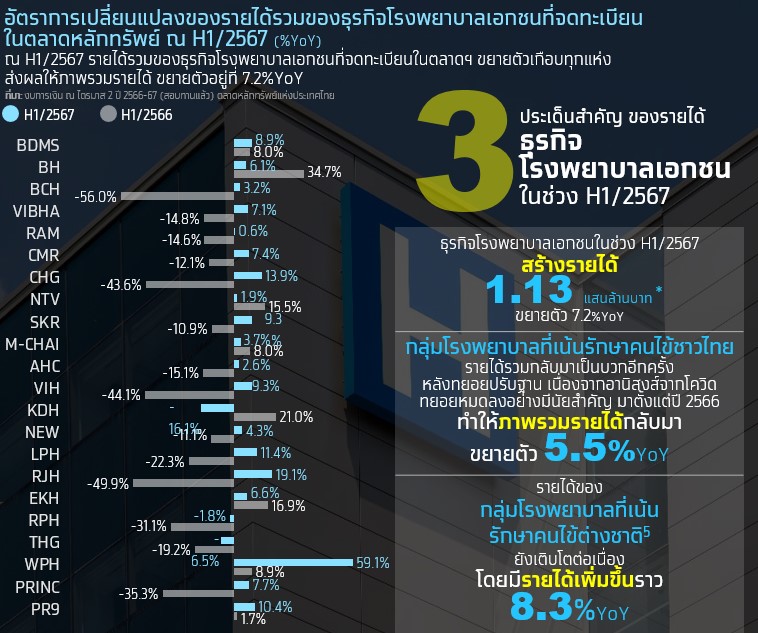

ในช่วงครึ่งปีแรก 2567 ภาพรวมรายได้รวมของธุรกิจโรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์ฯ กลับมาขยายตัวอีกครั้ง ที่ 7.2%YoY หลังทยอยปรับฐานในปี 2566 เนื่องจากอานิสงส์จากการรับรักษาโควิดทยอยหมดลงอย่างมีนัยสำคัญ จนทำให้รายได้รวมของกลุ่มโรงพยาบาลที่เน้นรักษาคนไข้ชาวไทยหดตัวเกือบทุกแห่ง และทำให้ภาพรวมรายได้ของกลุ่มนี้หดตัวราว 14.1%YoY ขณะที่รายได้รวมของกลุ่มโรงพยาบาลที่เน้นรักษาคนไข้ต่างชาติยังเติบโตต่อเนื่อง ส่งผลให้ภาพรวมรายได้รวมของธุรกิจโรงพยาบาลเอกชนในปี 2566 หดตัวเล็กน้อยเพียง 0.6%

กลุ่ม Medical Tourism ยังเป็นเป้าหมายสำคัญของโรงพยาบาลเอกชน โดย Krungthai COMPASS ประเมินว่า ในระยะ 1-2 ปีนี้ รายได้จากคนไข้ต่างชาติของโรงพยาบาลเอกชน โดยเฉพาะกลุ่ม Medical Tourism ยังมีโอกาสขยายตัวต่อเนื่อง โดยได้รับอานิสงส์จากกลุ่มลูกค้าชาวอาเซียน จีน รัสเซีย และตะวันออกกลาง ที่จะยังคงกลับมาใช้บริการโรงพยาบาลเอกชนในไทย เนื่องจากเชื่อมั่นในคุณภาพการรักษา ค่ารักษาพยาบาลและค่าครองชีพไม่สูงมากเมื่อเทียบกับคู่แข่งที่อยู่ในภูมิภาคเดียวกัน อีกทั้งมีมาตรฐานและบริการที่ดี พร้อมทั้งประเทศไทยมีโรงพยาบาลที่ได้รับการรับรองมาตรฐาน JCI มากถึง 50 แห่ง และมีโอกาสเติบโตต่อเนื่องในระยะ 5-10 ปี ข้างหน้า

ทั้งนี้ ข้อมูลจากกระทรวงท่องเที่ยวและกีฬา ระบุว่า ในปี 2566 นักท่องเที่ยวกลุ่ม Medical & Wellness เป็นกลุ่มที่มีค่าใช้จ่ายเฉลี่ยสูงสุด ที่ 99,770 บาทต่อคน เพิ่มขึ้นเกือบหนึ่งเท่าตัว เมื่อเทียบกับปี 2562 นอกจากนี้ ข้อมูลจากกลุ่มกรุงเทพดุสิตเวชการ (BDMS) และโรงพยาบาลบำรุงราษฎร์ (BH) ซึ่งเป็นกลุ่มที่มีสัดส่วนรายได้จากคนไข้ต่างชาติสูงสุดเป็นสองอันดับแรก พบว่า สัดส่วนรายได้จากคนไข้ต่างชาติของ BDMS และ BH ในช่วงครึ่งแรกของปี 2567 ปรับตัวสูงขึ้นจาก 18-21% และ 46-52% ในช่วงปี 2563-2564 มาอยู่ที่ 29% และ 66% ตามลำดับ

ทั้งนี้ Krungthai COMPASS ประเมินว่า ในระยะ 1-2 ปีนี้ รายได้จากคนไข้ต่างชาติของโรงพยาบาลเอกชน โดยเฉพาะกลุ่ม Medical Tourism ยังมีโอกาสขยายตัวต่อเนื่อง โดยได้รับอานิสงส์จากกลุ่มลูกค้าชาวอาเซียน จีน รัสเซีย และตะวันออกกลาง ที่จะยังคงกลับมาใช้บริการโรงพยาบาลเอกชนในไทย เนื่องจากเชื่อมั่นในคุณภาพการรักษา ค่ารักษาพยาบาลและค่าครองชีพไม่สูงมากเมื่อเทียบกับคู่แข่งที่อยู่ในภูมิภาคเดียวกัน อีกทั้งมีมาตรฐานและบริการที่ดี พร้อมทั้งประเทศไทยมีโรงพยาบาลที่ได้รับการรับรองมาตรฐาน JCI มากถึง 50 แห่ง และมีโอกาสเติบโตต่อเนื่องในระยะ 5-10 ข้างหน้า ตามอุตสาหกรรมท่องเที่ยวเชิงการแพทย์ที่เติบโตทั่วโลก รวมทั้งของไทยด้วย

บริษัทวิจัยด้านการตลาด Future Market Insights คาดการณ์ว่า อุตสาหกรรมท่องเที่ยวเชิงการแพทย์ของไทยจะมีมูลค่ากว่า 6.6 หมื่นล้านดอลลาร์สหรัฐ หรือประมาณ 2.2 ล้านล้านบาท ในปี 2577 เติบโตเฉลี่ยปีละ 15.7% (CAGR ปี 2567-2577)

ในช่วงครึ่งปีแรก 2567 เบี้ยประกันสุขภาพรวม มีมูลค่า 67,593 ล้านบาท ขยายตัว 8.8%YoY และหากอีกกลุ่มเป้าหมายสำคัญของธุรกิจเทียบกับครึ่งปีแรก 2562 (ก่อนเกิดวิกฤติโควิด) พบว่า เพิ่มขึ้นถึง 50.3% หรือมากกว่าครึ่งปีแรก 2562 ถึง 1.5 เท่า โดยคิดเป็นอัตราเติบโตเฉลี่ยละ 8.5% (CAGR ปี H1/2562-H1/2567) ขณะที่ค่าสินไหมทดแทนต่อเบี้ยประกันที่ถือเป็นรายได้ (Loss Ratio) ของประกันสุขภาพ มีแนวโน้มสูงขึ้นต่อเนื่อง โดยพบว่า Loss Ratio ในช่วงครึ่งปีแรก 2567 เพิ่มขึ้นจาก 59.9% ในช่วงครึ่งปีแรก 2562 เป็น 65.9%

อย่างไรก็ดี Krungthai COMPASS มองว่า การขยายตัวของประกันสุขภาพยังมี room to grow เนื่องจากแม้ว่าเบี้ยประกันสุขภาพรวมต่อจำนวนประชากรต่อรายจะมีแนวโน้มเพิ่มขึ้นต่อเนื่อง แต่ยังอยู่ในระดับที่ค่อนข้างต่ำ โดยในครึ่งปีแรก 2567 มีค่าประมาณ 2,066 บาท เท่านั้น และจากข้อมูลของโรงพยาบาลในกลุ่ม BDMS ซึ่งมี Market Share มากที่สุด พบว่า ในช่วงครึ่งปีแรก 2567 โรงพยาบาลมีรายได้จากลูกค้ากลุ่มประกันสุขภาพเพิ่มขึ้น 12%YoY และเมื่อเทียบสัดส่วนรายได้กับปี 2562 พบว่า ลูกค้ากลุ่มประกันสุขภาพมีสัดส่วนเพิ่มขึ้นจาก 31% เป็น 37% สะท้อนให้เห็นว่า กลุ่มลูกค้าประกันสุขภาพมีศักยภาพที่จะเข้ามาช่วยหนุนและชดเชยรายได้ของโรงพยาบาลเอกชน ท่ามกลางภาวะเศรษฐกิจและกำลังซื้อที่เปราะบาง ขณะที่รายได้จากการรับรักษาโควิดหมดลง

สำหรับ 3 ปัจจัยท้าทายของธุรกิจ ในระยะ 1-2 ปีข้างหน้า ได้แก่ 1) การแข่งขันสูง จากผู้ประกอบการในประเทศทั้งรายเดิมและรายใหม่ และการแข่งขันจากการช่วงชิงการเป็น Medical Hub ของประเทศในภูมิภาค

2) ต้นทุนที่ยังยืนสูง ธุรกิจต้องเผชิญกับการบริหารจัดการภายใต้ภาวะต้นทุนที่ยังยืนสูง ไม่ว่าจะเป็นค่าไฟฟ้า หรือต้นทุนทางการเงินที่ยังอยู่ในระดับสูงเมื่อเทียบกับในอดีต ที่อาจกระทบต่อความสามารถในการทำกำไรของธุรกิจ

3) เทคโนโลยีและเทรนด์การแพทย์สมัยใหม่ที่พัฒนาอย่างก้าวกระโดด การปรับตัวให้ทันการเปลี่ยนแปลง โดยเฉพาะด้านเทคโนโลยีและเทรนด์การแพทย์สมัยใหม่ เพื่อยกระดับศักยภาพการแข่งขัน ถือเป็นอีกหนึ่งโจทย์ท้าทายสำหรับธุรกิจโรงพยาบาลเอกชน