HoonSmart.com>>โตเกียวมารีนประกันชีวิต (ประเทศไทย) พลิกขาดทุนเป็นกำไร ผลจากการตั้งสำรองลด กำไรลงทุน เดินหน้าครึ่งปีหลังชู 4 แบบประกันบำนาญรับเกษียณ – โตเกียว บียอนด์ รับลงทุนยุคหุ้นถูก ไม่เก็บค่าใช้จ่ายจากเบี้ยประกันภัยหลัก

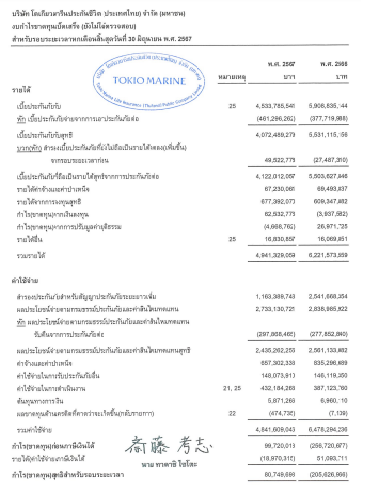

บริษัทโตเกียวมารีนประกันชีวิต (ประเทศไทย) รายงานผลการดำเนินงาน งวดไตรมาส 2 ปี 2567 มีเบี้ยรับรวม 2,240.24 ล้านบาท ลดลงเมื่อเทียบกับงวดเดียวกันของปีก่อนซึ่งอยู่ที่ 3,390.76 ล้านบาท และมีกำไรสุทธิ 8.96 ล้านบาท จากงวดเดียวกันของปีก่อนขาดทุน 87 ล้านบาท

ทั้งนี้ สาเหตุหลักๆมาจาก การตั้งสำรองประกันภัยสำหรับสัญญาประกันภัยระยะยาวเพิ่ม ลดลงอย่างมากอยู่ที่ 548.45 ล้านบาท จากงวดเดียวกันของปีก่อนที่ตั้งสำรองฯ 1,757.22 ล้านบาท ทำให้ค่าใช้จ่ายโดยรวมลดลง 1,240 ล้านบาท อยู่ที่ 2,435.64 ล้านบาท จากงวดเดียวกันของปีก่อนอยู่ที่ 3,675.59 ล้านบาท

สำหรับ งวด 6 เดือนแรก 2567 มีเบี้ยรับรวม 4,533.78 ล้านบาท ลดลงเมื่อเทียบกับงวดเดียวกันของปีก่อนที่ 5,908.83 ล้านบาท กำไรสุทธิ ตีกลับมาเป็นบวก 80.74 ล้านบาท จากงวดเดียวกันของปีก่อนที่ขาดทุนสุทธิ 205.62 ล้านบาท สาเหตุหลักมาจากค่าใช้จ่ายลดลง 1,636.69 ล้านบาท จากการตั้งสำรองประกันภัยสำหรับสัญญาประกันภัยระยะยาวเพิ่ม ลดลงมาอยู่ที่ 1,163.38 ล้านบาท จากงวดเดียวกันของปีก่อนอยู่ที่ 2,541.66 ล้านบาท และมีกำไรจากการลงทุนเพิ่มขึ้นเป็น 62.53 ล้านบาท จากงวดเดียวกันของปีก่อนที่ติดลบ 3.93 ล้านบาท

ดร. สมโพชน์ เกียรติไกรวัล ประธานที่ปรึกษาสำนักกรรมการผู้จัดการและสายงานตัวแทน บริษัทโตเกียวมารีนประกันชีวิต (ประเทศไทย) เปิดเผยว่า ปี 2567 ช่องทางตัวแทนตั้งเป้ายอดขายลูกค้ารายใหม่ที่ 1,500 ล้านบาท เบี้ยต่ออายุ 6,997 ล้านบาท โดยพยายามรักษาสัดส่วนแบบประกันให้อยู่ในระดับที่เหมาะสมต่อการบริหารจัดการ เพื่อการเติบโตอย่างยั่งยืน

ทั้งนี้ หลังจากที่มีการหยุดขายประกันสุขภาพเด็กในปี 2566 ที่ผ่านมา ก็ทำให้ผลขาดทุนลดลง โดยปี 2565 บริษัทมีการจ่ายค่าสินไหมทดแทนเฉพาะประกันสุขภาพเด็กไปกว่า 2,000 ล้านบาท และเกิดการขาดทุน ซึ่งค่าเคลมส่วนใหญ่มาจากการเจ็บป่วยพื้นฐาน คือ เป็นหวัด ปวดหัว ท้องเสีย ต่อมามีการปรับเบี้ยประกันภัยเพิ่มขึ้น แต่ถูกลูกค้าและตัวแทนตำหนิ จึงตัดสินใจหยุดขาย ปัจจุบันขายเฉพาะประกันสุขภาพของผู้ใหญ่

“อยากให้โรงพยาบาลให้บริการลูกค้า ได้มาตรฐานการรักษารวม ทั้งค่ารักษาที่ยุติธรรมเพื่อให้ธุรกิจประกันคิดเบี้ยที่ตรงกับข้อเท็จจริง เพื่อผู้บริโภคจะได้ไม่เดือดร้อน และบริษัทประกัน โรงพยาบาล มีกำไรที่เหมาะสมสามารถอยู่ได้ ลูกค้าจ่ายเบี้ยในราคาที่เหมาะสม ไม่ใช่บริษัทประกันขาดทุน แล้วโรงพยาบาลได้กำไรฝ่ายเดียว”ดร.สมโพชน์ กล่าว

ดร.สมโพชน์ กล่าวว่า บริษัทยังลดการทำตลาดการขายประกันบำนาญ เพราะมีสัดส่วนเบี้ยอยู่ในระดับที่เหมาะสมแล้วประมาณ 20% จะได้ไม่ต้องตั้งสำรองสูง ประกอบกับสินทรัพย์ลงทุนระยะยาว ที่ให้ผลตอบแทนที่เหมาะสม กับระยะเวลาที่บริษัทต้องดูแลลูกค้าระยะยาวถึง 90 ปีมีน้อย เมื่อเก็บเบี้ยประกันมาได้ ก็ไม่มีที่ลงทุน จึงต้องคุมปริมาณการขายในแต่ละปี

แบบประกันเพนชั่น ช้อยส์ จะขายดี มีให้เลือก 4 แบบ คือ เพนชั่น พรีเมี่ยม ช้อยส์ แบบเพนชั่น พรีเมี่ยม ช้อยส์ เอ็กซ์ตร้า โดยลูกค้าจะได้รับบำนาญ 18% ของทุนประกันภัย เริ่มรับบำนาญตั้งแต่อายุ 61-79 ปี

แบบเพนชั่น พร้อม ช้อยส์ 50 ลูกค้าจะได้รับบำนาญ 15% ของทุนประกันภัย ตั้งแต่อายุ 51-79 ปี และมีเงินคืน 1% ของทุนประกันภัยตั้งแต่สิ้นปีกรมธรรม์ที่ 1 และครบอายุ 50 ปี และ แบบเพนชั่น พร้อม ช้อยส์ 55 ลูกค้าจะได้รับบำนาญ 15% ของทุนประกันภัย ตั้งแต่อายุ 56-79 ปี และมีเงินคืน 1% ของทุนประกันภัยตั้งแต่สิ้นปีกรมธรรม์ที่ 1 และครบอายุ 55 ปี

ทั้ง 4 แบบ สามารถเลือกจ่ายเบี้ย 5 ปี หรือ 10 ปีก็ได้ และลูกค้าจะได้รับเงินบำนาญเพิ่มทุกปี ปีละ 0.5% ของทุนประกัน โดยทุนประกันภัยขั้นต่ำ หรือ วงเงินความคุ้มครองขั้นต่ำเริ่มที่ 100,000 บาท ถ้าซื้อทุน 250,000 บาทขึ้นไปจะมีส่วนลดเบี้ยให้ โดยลูกค้าที่อายุน้อยจะมีเบี้ยต่ำกว่าคนที่อายุมาก

ทั้งนี้ อยากเห็นรัฐบาลสนับสนุนประชาชนเก็บออมเงินไว้ยามเกษียณในรูปแบบของประกันบำนาญเพื่อรองรับสังคมผู้สูงอายุ ด้วยการออกพันธบัตรระยะยาว ที่ให้อัตราดอกเบี้ยสูงกว่าพันธบัตรปกติ 1-2% ขายให้กับบริษัทที่ขายประกันบำนาญโดยเฉพาะ โดยสินค้าที่เกี่ยวกับบำนาญ ควรจะมีการค้ำประกันผลตอบแทน เพราะเงินที่จะใช้ยามเกษียณจนถึง 90 ปี เป็นเวลายาวนานมาก จำเป็นต้องดูแลให้เงินออมก้อนนั้นมีเสถียรภาพเพื่อให้มั่นใจว่าจะมีเงินใช้ตามที่วางแผนไว้ ซึ่งต่างจากเงินลงทุนในตลาดทุน ที่ระหว่างทางจะมีความผันผวน ผลตอบแทนอาจจะไม่เป็นไปตามที่ประมาณการณ์กันไว้ ทำให้เกิดความเสี่ยง

ปัจจุบัน บริษัทฯมีการออกแบบประกันชีวิตควบการลงทุน หรือ ยูนิต ลิงค์ ชื่อ โตเกียว บียอนด์ ที่ไม่คิดค่าใช้จ่ายในการดำเนินการจากเบี้ยประกันภัยหลักเพื่อความคุ้มครอง เพราะสัดส่วนในพอร์ตยังต่ำ ปัจจุบันมีประมาณ 3% โดยอยากเพิ่มเป็น 5-10% เพื่อเป็นทางเลือกให้กับลูกค้า ที่ต้องการจะมีความคุ้มครองชีวิตและลงทุนไปพร้อมๆ กัน โดยบริษัทฯเริ่มขายประกันยูนิต-ลิงค์ ช่วงที่ดัชนีหุ้นไทยอยู่บริเวณ 1,400-1,300 จุด ทำให้ความเสี่ยงยังต่ำ ถ้าลงทุนตามเงื่อนไขสัญญาและถือยาวๆ โอกาสที่จะได้ผลตอบแทนที่เป็นบวกก็มีมาก และความคุ้มครองชีวิตสูงด้วย ซึ่งเป็นแบบที่ออกมาเป็นทางเลือกให้ลูกค้า และเป็นแบบประกันที่บริษัทประกันชีวิตไม่ต้องตั้งสำรองสูงมาก

“เราจะเน้นรักษาระดับสัดส่วนเบี้ยประกันแต่ละประเภทให้เหมาะสมเพื่อให้ง่ายต่อการบริหารจัดการ และเติบโตอย่างแข็งแกร่งต่อเนื่อง ซึ่งคิดว่าปัจจุบันถือว่าดีแล้ว โดยเบี้ยประกันบำนาญประมาณ 20% ประกันชีวิตคุ้มครองตลอดชีพ 20% ประกันสะสมทรัพย์ 30-35% ประกันสุขภาพ 20% และประกันชีวิตควบการลงทุน 3% ซึ่งอยากเพิ่มเป็น 10%” ดร.สมโพชน์ กล่าว