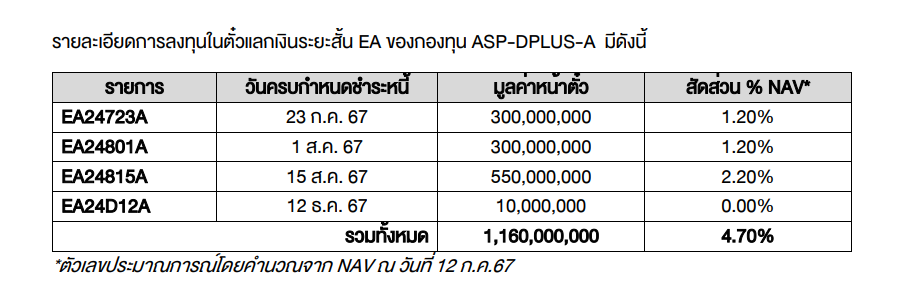

HoonSmart.com>> บลจ.แอสเซท พลัส แจงกองทุน ASP-DPLUS-A ลงทุนตั๋วแลกเงินระยะสั้น EA จำนวน 4 ชุด มูลค่ารวม 1,160 ล้านบาท สัดส่วนเพียง 4.7% ของ NAV ทยอยครบกำหนดไถ่ถอนชุดแรก 23 ก.ค.นี้ มูลค่า 300 ล้านบาท เดือนส.ค.ครบอีก 2 ชุด รวม 850 ล้านบาท ที่เหลือเดือนธ.ค. เชื่อมั่น EA ชำระหนี้คืนที่จะครบกำหนดภายในปีนี้ นำกระแสเงินสดจากโรงไฟฟ้ามาเคลียร์หนี้ ด้านพอร์ตลงทุนกองทุนได้คัดแยกส่วนลงทุน EA ออกจากกองทุนและไม่คำนวณ NAV ตั้งแต่ 15 ก.ค.67

บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) แอสเซท พลัส เผยแพร่ข้อมูลผ่านหน้าเว็บไซต์เพื่อแจ้งผู้ถือหน่วยลงทุนว่า ได้มีการประเมินความเสี่ยงของการผิดนัดชำระหนี้ของบริษัทพลังงานบริสุทธิ์ (EA) พร้อมแนวทางในการบริหารสภาพคล่องของกองทุนหากมีการไถ่ถอนของกองทุนเปิด แอสเซท พลัส ตราสารหนี้ เดลี่พลัส ชนิดสะสมมูลค่า (ASP-DPLUS-A) หลังจากเมื่อวันที่ 12 ก.ค.2567 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กล่าวโทษ กรรมการและผู้บริหารบริษัท พลังงานบริสุทธิ์ ต่อ DSI เพื่อพิจารณาดำเนินการตามกฎหมายและยังได้แจ้งการดำเนินคดีตาม พ.ร.บ.หลักทรัพย์ฯ ต่อปปง. อันเป็นความผิดมูลฐานตามพระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ. 2542 และที่แก้ไขเพิ่มเติม

บลจ.แอสเซท พลัส ได้ติดตามสถานการณ์และประเมินผลกระทบที่อาจจะเกิดขึ้นต่อกองทุนอย่างต่อเนื่อง โดยบริษัทได้มีการประเมินความเสี่ยงทางด้านเครดิตของบริษัท EA และเชื่อมั่นว่า EA จะมีความสามารถในจ่ายชำระหนี้คืนที่จะครบกำหนดภายในปีนี้โดยอ้างอิงจากแถลงการณ์ของบริษัท EA ณ วันที่ 15 ก.ค. 67 ที่ระบุว่าภาระหนี้สินของบริษัท EA ที่จะครบกำหนดชำระในไตรมาส 3 และ 4 ในปี 2567 ประกอบด้วยภาระหนี้จากสถาบันการเงินประมาณ 3,200 ล้านบาท และหุ้นกู้จำนวน 5,500 ล้านบาทนั้น สามารถชำระได้ด้วยกระแสเงินสดจากโรงไฟฟ้าพลังงานแสงอาทิตย์และพลังงานลม 5,500 ล้านบาท (หักจาก Adder ของโครงการที่ครบกำหนดแล้ว) และได้เตรียมวงเงินสำรองจากสถาบันการเงินทั้งในและต่างประเทศ เพื่อชำระหนี้หุ้นกู้ที่เหลือของปี 2567 ซึ่งวงเงินกู้ดังกล่าวได้รับการตอบรับจากสถาบันการเงินแล้ว

อย่างไรก็ตาม จากสถานการณ์ดังกล่าว บลจ.แอสเซท พลัส โดยความเห็นชอบของผู้ดูแลผลประโยชน์ ได้พิจารณาแล้วว่า เพื่อให้เกิดความเป็นธรรม รวมถึงคำนึงถึงผลประโยชน์ต่อผู้ถือหน่วยโดยรวม ทางบลจ.แอสเซท พลัส ได้พิจารณาแยกส่วนการลงทุนที่เป็นตั๋วแลกเงินระยะสั้น EA ออกจากทรัพย์สินอื่นๆของกองทุนรวม (Set Aside) และไม่นำตั๋วแลกเงินระยะสั้น EA มาคำนวณรวมใน NAV ของกองทุนตั้งแต่วันที่ 15 กรกฎาคม 2567 ซึ่งจะทำให้รายการตั้งแต่วันที่ 15 กรกฎาคม 2567 เป็นต้นไป ไม่ได้รับผลกระทบด้านราคามูลค่าหน่วยลงทุนจากการลงทุนในตั๋วแลกเงินระยะสั้น EA โดยผู้ถือหน่วยลงทุนจะยังคงได้รับผลประโยชน์ที่พึงมีจากการลงทุนในตั๋วแลกเงินระยะสั้น EA โดย บลจ. แอสเซท พลัส จะนำเงินคืนแก่ผู้ถือหน่วยที่มีชื่ออยู่ในทะเบียน ณ วันที่ 15 กรกฎาคม 2567 เวลา 8.00 น.

บลจ.แอสเซท พลัส มองว่ากรณีดังกล่าว อาจทำให้ผู้ลงทุนมีความกังวลและมีการไถ่ถอนเงินจากกองทุนเป็นจำนวนมาก ทาง บลจ. แอสเซท พลัส อาจจะมีการพิจารณาการใช้เครื่องมือ Redemption Gate หากพบว่ามีการทำรายการขายคืนหน่วยลงทุนเกินกว่าระดับที่ตั้งไว้ โดยคำสั่งซื้อขายหรือสับเปลี่ยนหน่วยลงทุนออกที่เหลือ บลจ.แอสเซท พลัส จะทำการขายคืนในวันถัดๆ ไป ตามสัดส่วน (Pro-rata basis) โดยไม่มีการจัดลำดับก่อน-หลังของคำสั่งขายคืนหน่วยลงทุน เพื่อเป็นการรักษาสภาพคล่องของกองทุน และลดผลกระทบที่จะส่งผลต่อเนื่องเป็นวงกว้าง

ขอให้ผู้ถือหน่วยลงทุนมั่นใจว่าบริษัทฯ ยังสามารถดำเนินทางธุรกิจและดูแลทรัพย์สินของท่านอย่างปลอดภัย ทั้งนี้บริษัทขอขอบคุณที่ท่านมอบความไว้วางใจให้บริษัทบริหารจัดการกองทุนของท่านเสมอมา หากท่านประสงค์จะสอบถามข้อมูลเพิ่มเติมโปรดติดต่อตัวแทนสนับสนุนการขายและรับซื้อหน่วยลงทุนของท่าน หรือติดต่อ Asset Plus Customer Care 02-672-1111 ใน

วันและเวลาทำการ 08.30 -17.30 น. หรือทาง e-mail ที่customercare@assetfund.co.th

ทั้งนี้ สืบเนื่องจาก เมื่อวันที่ 12 กรกฎาคม 2567 ประเด็นเรื่อง สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กล่าวโทษ กรรมการและผู้บริหารบริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) : EA โดยการกระทำของบุคคลดังกล่าวเข้าข่ายเป็นความผิดตามมาตรา 281/2 วรรคสอง ประกอบมาตรา 89/7 และมาตรา 89/7 ประกอบมาตรา 89/24 มาตรา 311 มาตรา 313 และมาตรา 315 แห่งพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 ประกอบมาตรา 83 และมาตรา 86 แห่งประมวลกฎหมายอาญา แล้วแต่กรณี ก.ล.ต. จึงกล่าวโทษต่อ DSI เพื่อพิจารณาดำเนินการตามกฎหมายต่อไป และยังได้แจ้งการดำเนินคดีตาม พ.ร.บ.หลักทรัพย์ฯ ข้างต้นต่อ ปปง. อันเป็นความผิดมูลฐานตามพระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ. 2542 และที่แก้ไขเพิ่มเติม

อนึ่ง การกล่าวโทษของ ก.ล.ต. เป็นเพียงจุดเริ่มต้นของกระบวนการบังคับใช้กฎหมายทางอาญาเท่านั้น ภายใต้กระบวนการนี้ การพิจารณาวินิจฉัยว่าบุคคลใดเป็นผู้กระทำผิดกฎหมายเป็นขั้นตอนในอำนาจการสอบสวนของพนักงานสอบสวน การสั่งฟ้องคดีของพนักงานอัยการ ตลอดจนดุลพินิจของศาลยุติธรรม ตามลำดับ