HoonSmart.com>>บล.เอเชียเวลท์ คงคำแนะนำ “ซื้อ” PJW ราคาเป้าหมาย 7.30 บาท หลังกำไรไตรมาส 2/64 โตเด่นกว่าคาดการณ์มาก 114.7%

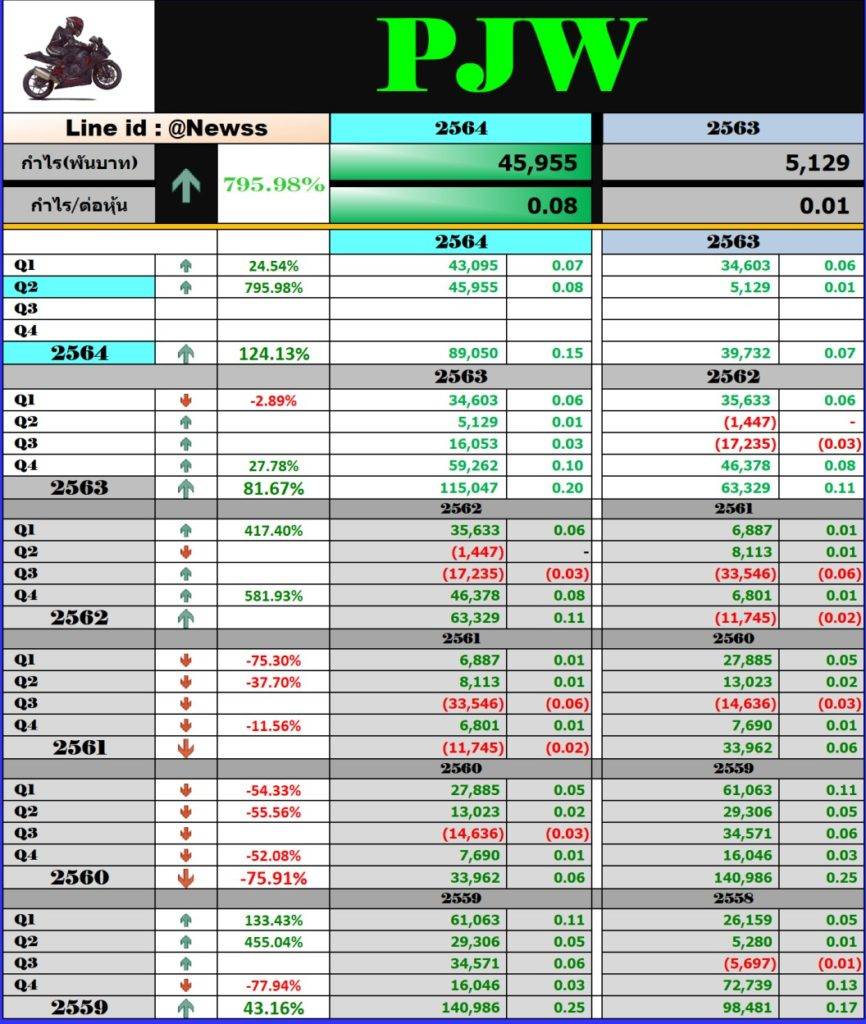

บริษัท PJW รายงานกำไรสุทธิ 2Q64 ที่ 45.9 ล้านบาท เพิ่มขึ้น 6.6% QoQ และเพิ่มขึ้น 796.0% YoY ดีกว่าคาด 114.7%

ปัจจัยการเติบโตดีกว่าคาด มาจาก (1) รายได้ที่เติบโตเด่น 30.7%YoY สาเหตุหลักมาจากภาคการส่งออกรถยนต์และน้ำมันเครื่องที่ปรับตัวขึ้นได้ดีกว่าคาด โดยเฉพาะในส่วนของ Auto Part ที่ได้รับปัจจัยบวกจากการส่งออกราว 30%YoY

(2) การควบคุมต้นทุนที่มีประสิทธิภาพมากขึ้น โดยสามารถลดของเสียจากวัตถุดิบในการผลิตส่งผลให้สามารถผลิตได้มากขึ้นในขณะที่ต้นทุนคงเดิม

แนวโน้มผลประกอบการ 3Q63 คาดจะทรงตัว QoQ แต่เติบโตเด่น YoY จาก (1) ปัจจัยของภาคการส่งออกที่เข้ามาช่วยหนุนทั้งในส่วนของ Auto Part และน้ำมันเครื่อง

(2) การจัดการต้นทุนและค่าใช้จ่ายยังคงสามารถควบคุมได้ต่อเนื่อง

คงแนะนำ “ซื้อ”