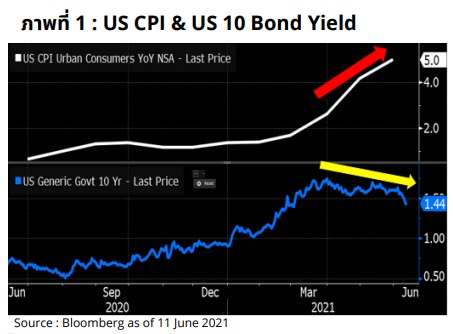

ในสัปดาห์ที่ผ่านมา สหรัฐฯ รายงานตัวเลขดัชนีราคาผู้บริโภค (CPI) เดือน พ.ค. เพิ่มขึ้น 5.0% YoY ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือน ส.ค. 2551 และสูงกว่าที่ตลาดคาดที่ระดับ 4.7% YoY นอกจากนี้ ดัชนี CPI พื้นฐาน ไม่นับรวมหมวดอาหารและพลังงาน (Core CPI) เพิ่มขึ้น 3.8% YoY ซึ่งเป็นระดับสูงสุดในรอบ 29 ปี สูงกว่าตัวเลขคาดการณ์ที่ระดับ 3.5% YoY โดยตัวเลขที่สูงกว่าคาดเล็กน้อยไม่ได้กดดันให้ตลาด หุ้นปรับตัวลงแต่อย่างใด

ในทางกลับกันหลังรายงานตัวเลขเงินเฟ้อ อัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี กลับลดลง (ภาพที่ 1) ซึ่งแสดงว่านักลงทุนน่าจะไม่ได้กังวลต่อประเด็นเงินเฟ้อที่รายงานออกมา

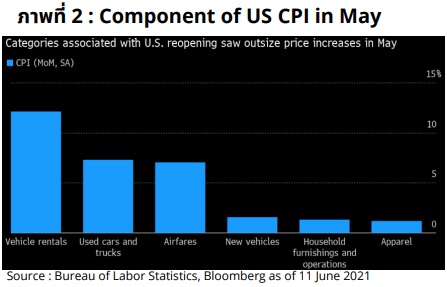

ทั้งนี้ หากพิจารณารายละเอียดของอัตราเงินเฟ้อที่สูงขึ้นในครั้งนี้(ภาพที่ 2) พบว่ามาจาก ส่วนของราคารถยนต์มือสองที่เพิ่มขึ้นสูง ส่วนหนึ่งเกิดจากผู้คนหันมาซื้อรถยนต์ส่วนตัวกันมากขึ้น เนื่องจาก ต้องการเลี่ยงการเดินทางโดยรถสาธารณะ ประกอบกับรถยนต์มือหนึ่งขาดตลาดจากปัญหาชิปขาดแคลน ซึ่งตลาดเชื่อว่าเรื่องนี้จะเป็นปัญหาในระยะสั้น

นอกจากนี้ตัวชี้วัดที่ตลาดให้ความสำคัญ ได้แก่ Breakeven Inflation หรือความคาดหวังเงินเฟ้อทั้งอายุ 5 ปีและอายุ 10 ปี ก็เริ่มปรับตัวลงมาจากจุดสูงสุดในช่วงกลางเดือน พ.ค. (ภาพที่ 3) อาจเป็นอีกสัญญาณที่บ่งชี้ว่าตลาดน่าจะรับรู้ประเด็นเรื่องเงินเฟ้อไปมากแล้ว

จากปัจจัยความกังวลต่ออัตราเงินเฟ้อที่ลดลง รวมถึงท่าทีของธนาคารกลางยุโรป (ECB) ที่จะดำเนินโครงการซื้อสินทรัพย์ฉุกเฉินสำหรับโรคระบาดใหญ่ (PEPP) และคงอัตราดอกเบี้ยนโยบายให้อยู่ในระดับต่ำต่อไป ถือเป็นมุมมองเชิงบวกที่ดีต่อตลาดหุ้น โดยเฉพาะกับหุ้นเติบโต (Growth Stock) เนื่องจากสภาพคล่องในระบบยังคงอยู่ในระดับสูง

นอกจากนี้อัตราผลตอบแทนพันธบัตรที่ค่อนข้างทรงตัวจากการคลายกังวลต่ออัตราเงินเฟ้อ ส่งผลดีต่อหุ้นกลุ่มเทคโนโลยี เนื่องจากเป็นหุ้นที่มีความอ่อนไหวต่อการเปลี่ยนแปลงของอัตราผลตอบแทนพันธบัตรรัฐบาลค่อนข้างสูง ซึ่งเรามองว่าเป็นโอกาสที่ดีในการทยอยลงทุนในหุ้นเติบโตที่มีศักยภาพ