โดย..ดร.ดอน นาครทรรพ

โดย..ดร.ดอน นาครทรรพ

ฝ่ายเสถียรภาพระบบการเงิน

ธนาคารแห่งประเทศไทย (ธปท.)

เมื่อเดือนเมษายน 2563 ผมเขียนบทความเรื่อง วิกฤตโควิด: ศึกครั้งนี้ใหญ่หลวงนัก ใจความสำคัญ คือ การแพร่ระบาดของโควิด-19 ไปทั่วโลกมีผลกระทบทางเศรษฐกิจรุนแรง ถึงขนาดที่ว่าสามารถจะฉุดเศรษฐกิจโลกลงไปลึกแบบเหตุการณ์เศรษฐกิจตกต่ำครั้งใหญ่ (Great Depression) เมื่อเก้าสิบปีก่อนได้ ขึ้นอยู่กับความรุนแรงและความยาวนานของการแพร่ระบาด และประสิทธิผลของมาตรการภาครัฐขนาดใหญ่และมาตรการด้านสาธารณสุขที่ออกมา

นับถึงตอนนี้ ค่อนข้างเป็นที่แน่นอนว่าเศรษฐกิจโลกสามารถหลีกพ้นการซ้ำรอย Great Depression ไม่เพียงเศรษฐกิจโลกในครึ่งปีหลังของปี 2563 จะฟื้นตัวได้ดีกว่าที่ทุกฝ่ายคาด แต่การค้นพบวัคซีนโควิด-19 ปิดประตูที่เศรษฐกิจโลกจะกลับไปหดตัวลึกเหมือนช่วงเดือนเมษายน-พฤษภาคม ที่มีการพร้อมใจกันล็อคดาวน์ทั่วโลก

อย่างไรก็ดี การกลับมาระบาดรอบใหม่ของโควิด-19 ในหลายประเทศ รวมถึงไทย ชี้ชัดว่าศึกคราวนี้ยังไม่จบง่ายๆ อย่างน้อยที่สุดในมิติของสาธารณสุข จนกว่าเราจะสามารถสร้างภูมิคุ้มกันหมู่ได้ ซึ่งสำหรับไทยคาดว่าจะไม่เกิดขึ้นก่อนปี 2565 ระหว่างนี้ จึงเป็นการพิสูจน์ฝีมือการประคับประคองเศรษฐกิจควบคู่ไปกับการควบคุมการแพร่ระบาดของแต่ละประเทศ

โดยส่วนตัว ผมไม่คิดว่าผลต่อเศรษฐกิจของการระบาดของโควิด-19 รอบใหม่จะมากแบบรอบแรก แม้แนวโน้มการแพร่ระบาดจะดูรุนแรงกว่า ส่วนหนึ่งเป็นเพราะทิศทางเศรษฐกิจโลกได้กลับทิศเป็นขาขึ้น และจากประสบการณ์ในต่างประเทศในช่วงก่อนหน้า หลายประเทศที่เผชิญกับการระบาดรอบสองรอบสาม ก็สามารถดูแลให้การฟื้นตัวของเศรษฐกิจเป็นไปอย่างต่อเนื่อง

ทั้งนี้ ภาพรวมประมาณการเศรษฐกิจล่าสุดของธนาคารแห่งประเทศไทย (ธปท.) ซึ่งออกมาหลังจากที่เริ่มการระบาดรอบใหม่แล้ว ถือว่าดีขึ้นกว่าประมาณการรอบเดือนกันยายนพอสมควร แม้ประมาณการเศรษฐกิจของปี 2564 จะปรับลดลงจากร้อยละ 3.6 เป็นร้อยละ 3.2 แต่ก็ถือว่าเล็กน้อยมากเมื่อเทียบกับประมาณการปี 2563 ที่ปรับดีขึ้นจากติดลบร้อยละ 7.8 เป็นติดลบร้อยละ 6.6 ซึ่งดีกว่าสถิติติดลบร้อยละ 7.6 เมื่อปี 2541 และที่สำคัญ รอบนี้มีการประกาศประมาณการของปี 2565 ที่ขยายตัวร้อยละ 4.8 ซึ่งแสดงถึงการฟื้นตัวที่ต่อเนื่องของเศรษฐกิจ

แม้ ธปท. จะบอกว่ามีโอกาสที่จะเห็นเศรษฐกิจขยายตัวต่ำกว่าประมาณการ หากการแพร่ระบาดของโควิด-19 ในรอบนี้นำไปสู่การงดกิจกรรมทางเศรษฐกิจในวงกว้างอีกครั้ง แต่เศรษฐกิจไทยในปี 2564 ก็น่าจะยังขยายตัวเป็นบวกได้ ทั้งนี้เป็นเพราะปัจจัยที่สำคัญที่สุดที่กำหนดทิศทางของเศรษฐกิจไทยในข่วงวิกฤตโควิด-19 คือ จำนวนนักท่องเที่ยวต่างประเทศ โดยมีการใช้จ่ายกันเองในประเทศเป็นปัจจัยเสริม ซึ่งประมาณการเศรษฐกิจล่าสุดของ ธปท. ใช้สมมติฐานจำนวนนักท่องเที่ยวต่างประเทศในปี 2564 ที่เพียง 5.5 ล้านคน ซึ่งต่อให้ไม่มีนักท่องเที่ยวต่างประเทศเข้ามาเลย ไม่ว่าจะเพราะกลัวการติดเชื้อ หรือเพราะรัฐบาลยังคงจำกัดการเดินทางเข้ามาของนักท่องเที่ยว ก็ทำให้ประมาณการลดลงไม่มาก ต่างจากปี 2563 ที่จีดีพีดำดิ่งเพราะจำนวนนักท่องเที่ยวหายไปจากปี 2562 ถึงกว่า 30 ล้านคน คิดเป็นรายได้เงินตราระหว่างประเทศที่หายไป 15 ล้านล้านบาท หรือประมาณร้อยละ 9 ของจีดีพีปี 2562

นอกจากนี้ ในส่วนของการใช้จ่ายกันเองในประเทศ ผมเชื่อมั่นว่าภาครัฐเรียนรู้การรักษาสมดุลระหว่างเศรษฐกิจกับสาธารณสุขจากการระบาดรอบแรก และหากการแพร่ระบาดมีความรุนแรงมาก ภาครัฐก็มีความพร้อมที่จะช่วยเหลือผู้ที่ได้รับผลกระทบทางเศรษฐกิจจากมาตรการควบคุมการแพร่ระบาด และความไม่เชื่อมั่นในการใช้จ่าย โดยการออกมาตรการการเงิน การคลัง และสถาบันการเงินเพิ่มเติม ซึ่งจะทำให้ในที่สุดแล้ว เศรษฐกิจยังประคองตัวไปได้ ดังเช่นที่เห็นในหลายประเทศ

สิ่งที่ผมกังวลมากกว่า คือ ผลกระทบทางเศรษฐกิจของการระบาดรอบใหม่จะทำให้เวลาที่ต้องใช้ในการฟื้นตัวลากยาวออกไป การฟื้นตัวในที่นี้ ไม่ใช่การฟื้นตัวกลับไปสู่ระดับก่อนเกิดโควิด-19 ที่หลายสำนักคาดว่าจะใช้เวลา 2 ปี (ปี 2565) แต่หมายถึงการฟื้นตัวกลับไปสู่แนวโน้มเดิมในกรณีที่ไม่มีโควิด-19

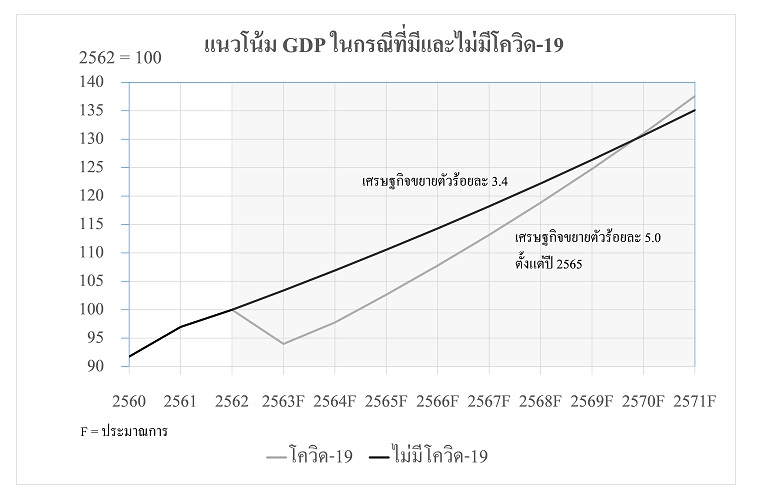

เพื่อให้เห็นภาพ ในรูปประกอบ ส่วนที่เป็นเส้นทึบ ผมสมมติให้เศรษฐกิจไทยตั้งแต่ปี 2563 ขยายตัวร้อยละ 3.4 ซึ่งเป็นค่าเฉลี่ย 5 ปี ของอัตราการขยายตัวเศรษฐกิจระหว่างปี 2558-2562 ไปเรื่อยๆ ส่วนที่เป็นเส้นประ ผมสมมติให้เศรษฐกิจหดคัวร้อยละ 6.0 ในปี 2563 และขยายตัวร้อยละ 4.0 ในปี 2564 ตามประมาณการของสภาพัฒน์ฯ ซึ่งสูงกว่าประมาณการของ ธปท. ทั้งสองปี จากนั้นให้เศรษฐกิจขยายตัวร้อยละ 5.0 ซึ่งเป็นเป้าหมายของยุทธศาสตร์ชาติ 20 ปี ต่อเนื่องไปทุกปี พบว่า กว่าเส้นประจะไล่ตามเส้นทึบทันก็เป็นปี 2570 ซึ่งถ้าตัวเลขจริงออกมาต่ำกว่าที่สมมติไว้ การตัดกันก็จะลากยาวออกไปอีก ในมิติสาธารณสุข ศึกนี้อาจจะจบภายในสองสามปีเมื่อเรามีภูมิคุ้มกันหมู่ แต่ในมิติเศรษฐกิจ ศึกนี้ยังอีกยาวไกล

ที่ผมกังวลที่สุด คือ วิกฤตโควิด-19 จะมีผลถาวรต่อศักยภาพการขยายตัวของเศรษฐกิจไทย จากประสบการณ์ในอดีต หลังวิกฤตปี 2540-41 และวิกฤตเศรษฐกิจโลกปี 2551-52 เราไม่เคยกลับไปขยายตัวได้สูงเท่ากับค่าเฉลี่ย 5 ปี ก่อนวิกฤต (ร้อยละ 7.6 และร้อยละ 5.6 ตามลำดับ) ได้อีกเลย ซึ่งหมายความว่า อัตราเฉลี่ยร้อยละ 5 ในช่วงปี 2565-2570 ที่ผมสมมติไว้ในส่วนของเส้นประเป็นสิ่งที่ท้าทายยิ่ง

ดังนั้น การประคับประคองเศรษฐกิจในปี 2564 จึงมีความสำคัญมาก ขณะเดียวกัน ทั้งภาครัฐและภาคเอกชนต้องร่วมแรงร่วมใจกันเร่งปรับโครงสร้างเศรษฐกิจไทย เพื่อยกศักยภาพในการเติบโตของเศรษฐกิจในโลกหลังโควิด-19 เพื่ออนาคตของลูกหลานเราครับ

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย