HoonSmart.com>>หุ้น SCGP ! นักลงทุนหายตกใจเรื่องกำไรไตรมาส 3/63 ต่ำเกินไปแล้วหรือยัง

สถานการณ์เริ่มดีขึ้น เห็นได้จากราคาฟื้นตัว แต่ยังคงป้วนเปี้ยนบริเวณ IPO ที่ 35 บาท โดย 3 นักวิเคราะห์ แนะนำ “ซื้อ” มองอนาคตมีแต่เรื่องดีๆ บล.แลนด์ แอนด์ เฮ้าส์ ให้ราคาเป้าหมาย 39-45 บาท บล.เอเซียพลัส ตีมูลค่า 41 บาท และบล.กรุงศรี ชี้เป้า 42 บาท

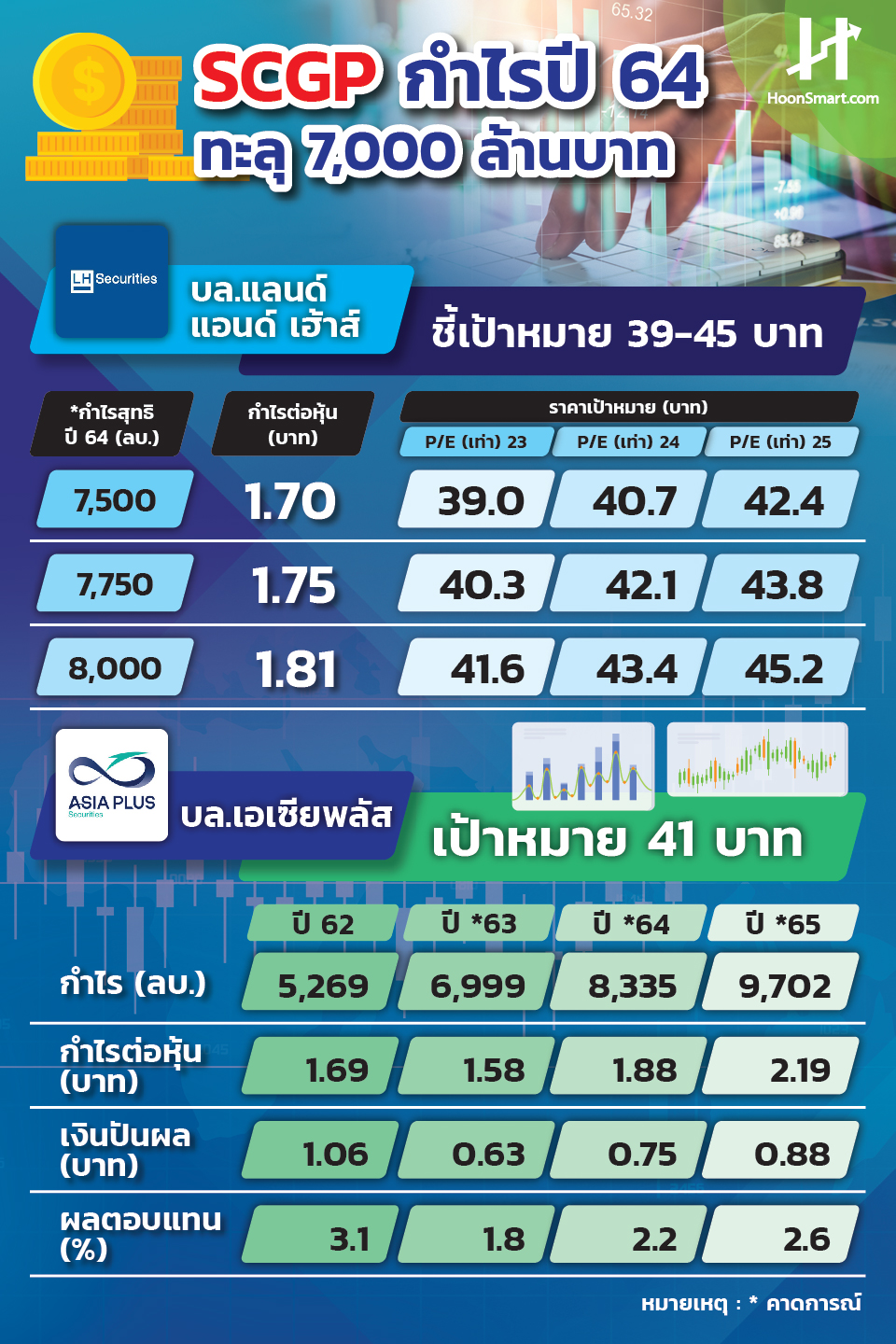

บล.แลนด์ แอนด์ เฮ้าส์ ยกหุ้น SCGP เป็น IPO ที่ครบเครื่อง ฐานธุรกิจใหญ่ที่มั่นคงและยั่งยืน มีแผนขยายการลงทุนอย่างต่อเนื่อง และยังมีแนวโน้มเติบโต คาดกำไรปีนี้จะอยู่ที่ 7 พันล้านบาท เพิ่มขึ้น 33% จากปีก่อน ส่วนปีหน้าคาดอยู่ในช่วง 7.5-8 พันล้านบาท คิดเป็นกำไรต่อหุ้น 1.70-1.81 บาท จะได้ราคาเป้าหมายเบื้องต้นที่ 39-45 บาท

บริษัทมีมาร์เก็ตแคปที่ใหญ่ถึง 1.5 แสนล้านบาท หลังระดมทุนในตลาดได้เงินมา 3.9-4.4 หมื่นล้านบาทช่วยยกระดับการเติบโตขึ้นอีกขั้น มีแผนใช้เงินในการขยายธุรกิจทั้งแบบ Organic และ Inorganic จำนวน 2.7 หมื่นล้านบาท และชำระคืนเงินกู้ 1.3 หมื่นล้านบาท ช่วยลดต้นทุนการเงินลงราว 500 ล้านบาท

ด้วยฐานธุรกิจที่ใหญ่ขึ้น จะยิ่งส่งเสริมให้บริษัทแข็งแกร่งขึ้น เพราะอุตสาหกรรมนี้มีลักษณะ Capital Intensive จึงเป็นเรื่องยากที่จะมีคู่แข่งรายใหม่เข้ามาแข่งขัน

ในรอบ 11 ปีที่ผ่านมา บริษัทมีรายได้เติบโตเฉลี่ย 6% และกำไรเพิ่มขึ้นเฉลี่ย12%จากกลยุทธ์การซื้อ ควบรวมกิจการและเข้าเป็นพันธมิตรทางธุรกิจ (Merger & Partnership-M&P) หลายดีล เช่นซื้อหุ้นจำนวน 55% มูลค่า 2.1 หมื่นล้านบาทใน Fajar ผู้ผลิตกระดาษบรรจุภัณฑ์อันดับ 2 ของอินโดนีเซีย , ซื้อหุ้น 80% มูลค่า 4.3 พันล้านบาทใน Visy Packaging ผู้ผลิตบรรจุภัณฑ์คงรูปสำหรับบบรจุอาหารที่มีคุณสมบัติป้องกันการซึมผ่านชั้นนำในเอเชีย และเสนอซื้อหุ้นข้างมาก ใน SOVI ผู้ผลิตบรรจุภัณฑ์จากเยื่อและกระดาษใหญ่เป็นอันดับ 6 ของเวียดนามเสร็จเรียบร้อยธ.ค.63

นอกจากนี้บริษัทกำลังขยายกำลังการผลิต 4 โครงการ เพิ่มรายได้การขาย 8-9% กำไรส่วนเพิ่มเต็มปี 400 ล้านบาท หลังรวมผลงานของ SOVI และดีลซื้อกิจการใหม่ เกิดการประหยัดต่อขนาดทำให้อัตรากำไรดีขึ้น

ทางด้านบล.เอเซียพลัสให้ราคาเป้าหมาย 41 บาท เทียบเท่า P/E ปีหน้าที่ 21.75 เท่า แนวโน้มการเติบโตชัดเจน ทั้งแบบ Organic และ Inorganic growth ด้วยฐานะการเงินแข็งแกร่ง บริษัทตั้งเป้าที่จะเพิ่มรายได้ขึ้นอีก 1 เท่า ภายใน 5 ปีข้างหน้า

แนวโน้มไตรมาส 4 เชื่อว่าจะเห็นกำไรฟื้นตัว จากการนำเงิน IPO จำนวน 13,000 ล้านบาทไปชำระหนี้ ลดภาระดอกเบี้ยจ่ายประมาณ 70-100 ล้านบา และต้นทุนกระดาษรีไซเคิล (RCP) ลดลง ขณะนี้บรรจุภัณฑ์สำหรับสินค้าคงทน มีสัญญาณเริ่มฟื้นตัว

กำไรที่ลดลงในไตรมาส 3 ที่ผ่านมา ส่วนหนึ่งเกิดจากต้นทุนวัตถุดิบสูงขึ้น เพราะผู้ผลิตสินค้าในจีนเร่งนำเข้ากระดาษรีไซเคิลก่อนที่จะถึงเส้นใต้ที่รัฐบาลจีนห้ามนำเข้าในวันที่ 1 ม.ค.2564 ส่งผลให้ราคากระดาษรีไซเคิลเพิ่มขึ้นจาก 195 เหรียญ/ตัน ในไตรมาส 2 เป็น 220 เหรียญในไตรมาส 3 สวนทางราคากระดาษบรรจุภัณฑ์ที่ลดลงจาก 415 เหรียญลงมาอยู่ที่ 400 เหรียญ

” ในเดือน ต.ค. กระดาษรีไซเคิลมาอยู่ที่ 200 เหรียญสหรัฐ จาก 220 เหรียญในไตรมาส 3 ส่วนปีหน้าที่จีนห้ามนำเข้ากว่าปีละ 10 ล้านตัน ถูกกระจายไปยังผู้ใช้ในประเทศต่างๆมากขึ้น รวมถึง 4 ประเทศ ที่ SCGP เข้าไปลงทุน คือไทย เวียดนาม ฟิลลิปินส์ อินโดนีเซีย ถือเป็นปัจจัยบวกด้านต้นทุนระยะยาว ”

ส่วนการซื้อหุ้น SOVI ที่มีฐานลูกค้าแข็งแกร่งในกลุ่มสินค้าอุปโภคและบริโภคที่เป็นบริษัทข้ามชาติขนาดใหญ่ และบริษัทชั้นนำในประเทศเวียดนามที่ SCGP ยังเข้าไม่ถึงถึง ทั้งนี้เมื่อปี 62 SOVI มีรายได้อยู่ที่ 2,286 ล้านบาทและอัตรากำไรสุทธิ 8.29% สูงกว่าของบริษัทที่ประมาณ 5-7%

บล.กรุงศรีให้ราคาเป้าหมายที่ 42 บาท คิดเป็น P/E ปีหน้าที่ 20 เท่า ฝ่ายวิจัยมองว่า แผนสร้างการเติบโตที่แข็งแกร่งจากการขยายกำลังการผลิตและดีล M&A คาดว่ากำไรในปี 2563-2565 เติบโตถึง 54%/8%/9% ตามลำดับ

ดังนั้นเป้าหมายที่นักวิเคราะห์คาดไว้สูงกว่า 40 บาท เชื่อว่ามีความเป็นไปได้ หากซื้อหุ้นตอนนี้ นักลงทุนมีโอกาสได้ผลตอบแทนมากกว่า 14% ไม่รวมเงินปันผล สำหรับการลงทุน SCGP ผู้นำด้านบรรจุภัณฑ์แบบครบวงจรในภูมิภาคอาเซียนที่ตอบโจทย์ทุกไลฟ์สไตล์ ถือว่าน่าสนใจมากทีเดียว