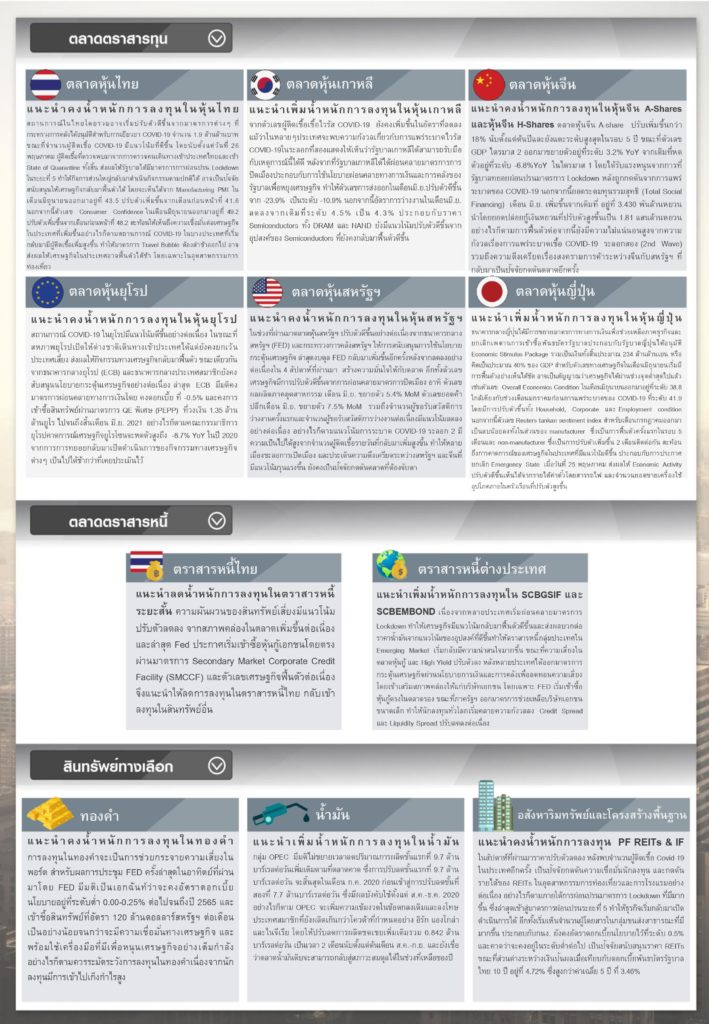

ในสัปดาห์ที่ผ่านมาตลาดหุ้นมีความผันผวน จากความเสี่ยงและความกังวลทางเศรษฐกิจที่มีมากขึ้น ได้แก่ 1) การระบาด COVID-19 ระลอกที่สอง 2) ข้อจำกัดเรื่องมาตรการกระตุ้นเศรษฐกิจ ซึ่งแรงหนุนจากสวัสดิการภาครัฐกำลังหมดไป เช่น เช็คเงินสดที่รัฐบาลสหรัฐฯ ทยอยให้ตั้งแต่เดือน เม.ย. มีการเบิกจ่ายไปแล้วกว่า 92% ของงบประมาณ ขณะที่โครงการที่รัฐมอบเงินช่วยสวัสดิการว่างงานเพิ่มเติม 600 ดอลล่าร์สหรัฐฯ ต่อสัปดาห์ จะหมดอายุสิ้นเดือน ก.ค. นี้ 3) ตลาดแรงงานมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไปเท่านั้น และอัตราการว่างงานยังอยู่ในระดับที่สูง

ผลผลิตภาคอุตสาหกรรมเดือน มิ.ย. ของสหรัฐฯขยายตัว 5.4% MoM เพิ่มขึ้นจาก 1.4% MoM ในเดือนก่อน และสูงกว่าที่ตลาดคาดที่ 4.3% MoM นับเป็นขยายตัวสูงสุดตั้งแต่ปี 1959 ท่ามกลางการผ่อนปรน Lockdown ที่ส่งผลให้โรงงานกลับมาดำเนินการผลิตได้ตามปกติ สอดคล้องกับตัวเลข ISM Manufacturing ที่ปรับตัวดีขึ้นและกลับมาขยายตัวเหนือ 50 จุด ที่ 52.6 จุด ในเดือน มิ.ย.

ยอดค้าปลีกเดือน มิ.ย. ของสหรัฐฯขยายตัว 7.5% MoM ซึ่งเป็นการขยายตัวต่อเนื่องจาก 18.2% MoM ในเดือนก่อน และดีกว่าที่ตลาดคาดที่ 5.0% MoM จากการผ่อนปรนมาตรการ Lockdown และแรงหนุนของสวัสดิการว่างงานที่รัฐมอบเงินช่วยเหลือเพิ่มเติม 600 ดอลล่าร์สหรัฐฯ ต่อสัปดาห์ เพิ่มจากปกติที่จะได้เฉลี่ย 370 ดอลล่าร์สหรัฐฯ ต่อสัปดาห์

ผู้ขอรับสวัสดิการครั้งแรกในสหรัฐฯ ชะลอตัวลงต่อเนื่องเป็น 1.30 ล้านราย ณ สัปดาห์สิ้นสุดวันที่ 10 ก.ค. ซึ่งแย่กว่าตลาดคาดว่าจะชะลอตัวลงเป็น 1.25 ล้านราย และนับเป็นการปรับลดลงในอัตราที่ต่ำที่สุดนับตั้งแต่ทำจุดสูงสุดในช่วงกลางเดือน มี.ค. สะท้อนการฟื้นตัวของตลาดแรงงานที่มีแนวโน้มชะลอตัวลง จากความเสี่ยงเรื่องการระบาด COVID-19 ระลอกที่สอง ซึ่งนำไปสู่การกลับมาเข้มงวดต่อมาตรการ Lockdown อีกครั้ง

ธนาคารกลางยุโรป (ECB) มีมติคงนโยบายผ่อนคลายทางการเงินเดิมตามที่ตลาดคาด โดยมีมติคงดอกเบี้ย Deposit Facility Rate ที่ -0.5% ดอกเบี้ย Main Refinancing Rate ที่ 0.0% และดอกเบี้ย Marginal Lending Rate ที่ 0.25% และประกาศว่าอัตราดอกเบี้ยจะคงอยู่ที่ระดับต่ำนี้จนกว่าเงินเฟ้อจะเร่งตัวเข้าสู่เป้าหมายที่ 2% ได้อย่างยั่งยืน

ธนาคารกลางญี่ปุ่น (BOJ) มีมติคงนโยบายผ่อนคลายทางการเงินเดิมตามที่ตลาดคาด โดยมีมติคงอัตราดอกเบี้ยระยะสั้นไว้ที่ -0.1% และคงเป้าอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี (Yield Curve Control: YCC) ไว้ที่ประมาณ 0%

กลุ่ม OPEC มีมติไม่ขยายเวลาลดปริมาณการผลิตขั้นแรกที่ 9.7 ล้านบาร์เรลต่อวันเพิ่มเติมตามที่ตลาดคาด ซึ่งการปรับลดขั้นแรกที่ 9.7 ล้านบาร์เรลต่อวัน จะสิ้นสุดในเดือนก.ค. 2020 ก่อนเข้าสู่การปรับลดขั้นที่สองที่ 7.7 ล้านบาร์เรลต่อวัน ซึ่งมีผลบังคับใช้ตั้งแต่ ส.ค.-ธ.ค. 2020

จับตาการประชุม European Council วันที่ 17-18 ก.ค. โดย ผู้นำ EU ทั้ง 27 ประเทศจะพิจารณาแผนกระตุ้นเศรษฐกิจภายใต้วงเงินกู้ 7.5 แสนล้านยูโร หากแผนการดังกล่าวผ่านการพิจารณา จะมีการลงรายละเอียดเรื่องการแบ่งสัดส่วนความช่วยเหลือที่แต่ละประเทศสมาชิกจะได้รับ โดยเฉพาะประเทศอ่อนแออย่างอิตาลีและสเปน

กลยุทธ์การลงทุน

“ซื้อ” กองทุนเปิดไทยพาณิชย์ เอเชียนอีเมอร์จิ้ง มาร์เก็ต ฟันด์ (SCBAEM)

“เพิ่มน้ำหนักการลงทุน” กองทุนเปิดไทยพาณิชย์ตราสารหนี้ตลาดเกิดใหม่ (SCBEMBOND)

“ขาย” กองทุนเปิดไทยพาณิชย์ ตราสารหนี้ US Short Duration High Income (SCBUSHYA)